Финансы предпринимательских структур

2 Выручка от реализации продукции, работ, услуг, его распределение

Процесс производства завершается доведением продукции до потребителя. Для предприятия-производителя реализация продукции является свидетельством, что она за потребительскими свойствами, качеством и ассортиментом отвечает общественному спросу и потребностям покупателей.

На практике используется два метода определения момента реализации продукции:

· метод начисления (продукция отгружена или отпущено потребителю);

· кассовый метод (получены средства на счет поставщика за реализованную продукцию).

Реализация продукции всегда предусматривает изменение формы стоимости. Поэтому бартерные операции нельзя считать реализацией продукции. При бартерном обмене товаров не происходит движения средств, нет поступлений выручки от реализации продукции, то есть не происходит изменения формы собственности. К сожалению, согласно с действующим хозяйственным законодательством, бартерные операции в настоящее время включаются в отчетность по реализации продукции предприятий, что в известной мере искривляет реальное состояние дел (Приблизительно 40% реализации из всех отраслей в Украине произошли при бартерных операциях).

Размер выручки от реализации продукции, при других одинаковых условиях, зависит от количества, ассортимента и качества продукции, а также от уровня реализационных цен и расчетной дисциплины.

При условиях рыночной экономики существуют [19]:

· фиксированные цены, которые устанавливаются административно государством, преимущественно на услуги первой необходимости и на товары, которые монопольно изготовляются государством (газ, электроэнергия и другое);

· регулируемы цены, которые устанавливаются регуляцией уровня рентабельности товаров первой необходимости (хлебобулочные изделия, продукты детского питания);

· свободные цены – цены, которые складываются на рынке под воздействием спроса и предложения.

Расчет цены продукции можно осуществлять по таким формулам [11]:

Ц1 = С + П, (1)

где С – себестоимость продукции;

П – прибыль.

Ц2 = С + П + НДС, (2)

где НДС – налог на добавленную стоимость.

Ц3 = С + П + Аз + НДС, (3)

где Аз – акцизный сбор

Ц4 = С + П + Аз + НДС + ТН, (4)

где ТН – торговая наценка.

В зависимости от того, кому реализуется продукция, устанавливаются оптовые и розничные цены. То есть отгрузка продукции осуществляется посредникам оптом или партиями по оптовым ценам. Посредники реализуют эту продукцию розничным торговым организациям по ценам, которые включают сбытовые наценки.

Выручка от реализации продукции – это сумма средств, которые поступили на счет предприятия за реализованную продукцию. Плановую выручку от реализации продукции определяют методом прямого счета, умножением количества реализованных изделий на их реализационную цену и добавлением полученных сумм за всей номенклатурой:

В = Р * Ц, (5)

где В – выручка;

Р – количество реализованных изделий;

Ц – цена реализации каждого изделия.

Объем реализации продукции можно рассчитать, исходя из товарного выпуска изделий в плановом периоде, добавляя остатки на конец планового периода:

Р = З1 + Т – З2, (6)

где Р – объем реализации в плановом периоде;

З1 – остатки готовой продукции на начало планового периода;

Т – выпуск товарной продукции в плановом периоде;

З2 – остатки готовой продукции на конец планового периода.

От величины выручки зависит не только внутрипроизводственное возмещение расходов и формирования прибыли, но и своевременность и полнота налоговых платежей, погашения банковских кредитов.

Валовой доход определяется как разница между выручкой и материальными и амортизационными отчислениями в составе себестоимости реализованной продукции. Валовой доход является важным показателем деятельности предприятия и характеризует ее эффективность. В нем отображается повышение производительности труда, увеличения заработной платы. Чистый доход – это разница между валовым доходом и заработной платой.

3 Оборотные средства предприятий, их экономическая суть и организация

Деятельность субъектов ведения хозяйства относительно создания и реализации продукции осуществляется в процессе сочетания основных производственных фондов, оборотных фондов и самого труда.

Непрерывность процесса производственной деятельности нуждается в постоянном инвестировании средств в эти элементы для осуществления расширенного их воссоздания.

В отличие от основных производственных фондов, оборотные фонды потребляются в одном производственном цикле и их стоимость полностью переносится на стоимость изготовленной продукции. При этом одна их часть в вещественной форме входит в созданный продукт и набирает товарной формы, в которой она будет использована потребителем. Другая часть также полностью потребляется в процессе производства, но, теряя свою потребительскую стоимость, в вещественной форме в продукт труда не входит (топливо).

Таким образом, оборотные средства – это денежные ресурсы, которые вложены в оборотные производственные фонды и фонды обращения для обеспечения непрерывного производства и реализации изготовленной продукции, которые участвуют в производственном процессе один раз и полностью переносят свою стоимость на себестоимость продукции.

Организация оборотных средств включает [15]:

· определение состава и структуры оборотных средств;

· определение потребности предприятия в оборотных средствах;

· определение источников формирования оборотных средств;

· распоряжение и маневрирование оборотными средствами;

· ответственность за сохранение и эффективное использование оборотных средств.

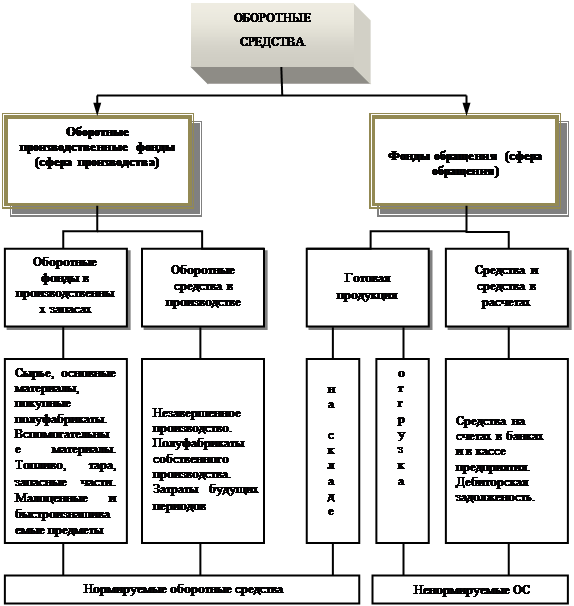

Рисунок 1. Структура оборотных средств предприятия [11].

Состав оборотных средств – это совокупность отдельных элементов оборотных производственных фондов и фондов обращения. Структура оборотных средств отображает удельный вес стоимости отдельных статей оборотных производственных фондов и фондов обращения в общей сумме оборотных средств.

Структура оборотных средств имеет значительные колебания в отдельных отраслях хозяйства. Она зависит от состава и структуры расходов на производство, условий поставок материальных ценностей, условий реализации продукции, проведения расчетов. В качестве примера можно назвать угольную промышленность, легкую и пищевую промышленность, машиностроение, нефтехимическую отрасль.

Классификация оборотных средств имеет большое значение, поскольку дает возможность предприятию определить оптимальный состав и структуру, потребность и источники формирования оборотных средств. От этого в значительной мере зависит финансовое состояние предприятия [16].

I. В зависимости от участия в круговороте средств:

· оборотные средства, авансированные в оборотные производственные фонды;

· оборотные средства, авансированные в фонды обращения.

II. По методам планирования, принципам организации и регулирования: