Финансы предпринимательских структур

Кроме того, используют коэффициент эффективности (Ке):

Ке = П / С (10)

где П – прибыль от реализации товарной продукции, грн.

Этот показатель характеризует, сколько прибыли приходится на 1 грн. оборотных средств. Чем больше он, тем эффективнее используются оборотные средства.

Улучшения использования оборотных средств предприятий и повышения эффективности производства можно достичь через:

· сокращение производственных запасов товарно-материальных ценностей в связи с переходом на оптовую торговлю и прямые экономические связи с поставщиками;

· ускорение вращения оборотных средств за счет реализации ненужных, залежалых товарно-материальных ценностей.

4 Состав и структура основных фондов предприятия

Повышение эффективности использования ОФ предприятий является одним из основных вопросов в период перехода к рыночным отношениям. От решения этой проблемы зависит финансовое состояние предприятия, конкурентоспособность его продукции на рынке.

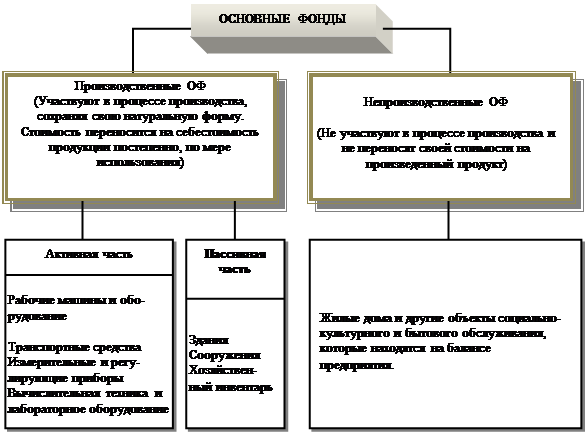

Основные фонды – это часть средств производства, которые участвуют в процессе производства период более 1 года, сохраняя при этом материальную форму и свойства, а также переносят свою стоимость на готовую продукцию частями в виде амортизационных отчислений.

|

Рисунок 2. Состав основных фондов предприятия [11]

Соотношение отдельных групп ОФ составляет их структуру. Улучшение структуры основных производственных фондов, прежде всего, повышение удельного веса активной их части, содействует росту производства, снижению себестоимости продукции, увеличению денежных нагромождений предприятия.

В процессе хозяйственной деятельности круговорот ОПФ проходит три стадии:

1) Происходит производительное использование ОПФ и начисление амортизационных отчислений;

2) Происходит превращение части ОПФ, которые находились в производительной форме, в денежные средства через начисления амортизационных отчислений;

3) Происходит возобновление потребительской стоимости части ОПФ, заменой изношенных ОФ на новые.

5 Финансовое состояние предприятия

При условиях перехода к рыночной экономике, возникновением разнообразных форм собственности особенного значения приобретает своевременная и объективная оценка финансового состояния предприятий. Это обусловленно желанием предпринимателей выявлять потенциальные возможности увеличения прибыли фирмы, которые можно выявить только на основании своевременного и объективного анализа финансового состояния; необходимостью выявлять "болевые точки" в финансовой деятельности и способы более эффективного использования финансовых ресурсов предприятия, ведь неэффективное использование финансовых ресурсов приводит к низкой платежеспособности предприятия и, как следствие, к возможным перебоям в поставке, производстве и реализации продукции; учитывают финансовое состояние предприятия и банки, рассматривая режим его кредитования и дифференциацию процентных ставок.

Финансовое состояние предприятия – это комплексное понятие, которое является результатом взаимодействия всех элементов системы финансовых отношений предприятия, определяется совокупностью производственно-хозяйственных факторов и характеризуются системой показателей, которые отображают наличие, размещение и использование финансовых ресурсов.

Целью оценки финансового состояния предприятия является поиск резервов повышения рентабельности производства и укрепления коммерческого расчета как основы стабильной работы предприятия и использования им обязательств перед бюджетом, банком и другими учреждениями.

Основными заданиями анализа финансового состояния являются [15]:

· исследование рентабельности и финансовой стойкости предприятия;

· исследование эффективности использования имущества (капитала) предприятия, обеспечение предприятия собственными оборотными средствами;

· объективная оценка динамики и состояния ликвидности, платежеспособности и финансовой стойкости предприятия;

· оценка положения субъекта ведения хозяйства на финансовом рынке и количественная оценка его конкурентоспособности;

· определение эффективности использования финансовых ресурсов.

Показатели оценки финансового состояния предприятия должны быть такими, чтоб все те, кто связан с предприятием экономическими отношениями, могли получить ответ на вопрос, насколько надежное предприятие как партнер в финансовом отношении, а следовательно, принять решения об экономической целесообразности продолжения или установления таких отношений с предприятием.

Существует довольно большое количество показателей, которые характеризуют финансовое состояние предприятия. Выделяют следующие группы показателей [13]:

· оценки имущественного состояния предприятия;

· прибыльности;

· ликвидности и платежеспособности;

· финансовой стойкости и стабильности предприятия;

· рентабельности предприятия;

· деловой активности;

· акционерного капитала.

Однако, систематический анализ финансового состояния предприятия не всегда должен осуществляться за всеми показателями. Необходимое количество и виды показателей выбираются в зависимости от конкретной цели анализа.

Информационной базой для оценивания финансового состояния предприятия являются данные:

· баланса (форма 1);

· отчета о финансовых результатах результаты (форма 2);

· отчета о движении денежных средств (форма 3);

· отчета о собственном капитале (форма 4);

· данные статистической отчетности и оперативные данные.

Информацию, которая используется для анализа финансового состояния предприятия, за доступностью можно разделить на: открытую (которая содержится в бухгалтерской отчетности и статистической отчетности, выходит за пределы предприятия, а следовательно является открытой); закрытую (плановые и прогнозные показатели предприятия, нормы, нормативы, лимиты и тарифы, система их оценки и регуляции финансовой деятельности).

6 Особенности организации финансов субъектов хозяйствования различных форм собственности в Украине

Основам организации финансов субъектов ведения хозяйства при разнообразных политических строях в Украине уделялось неподобающее внимание, причем существовали различные подходы к их формированию. В условиях административно-командной системы принципы организации финансов предприятий чаще всего отождествлялись с принципами управления производством на промышленных предприятиях. Так, в середине 80-х годов в состав принципов организации финансов предприятий включались следующие: демократический централизм; плановость; хозрасчет; разграничение средств основной деятельности и капитальных вложений; распределение источников средств на собственные и заимообразные.

С перечисленных выше принципов первые три относились к принципам управления производством, а следующие - к принципам организации финансов.