Финансы предприятий - основная составляющая финансовой системы

Cодержание

1. Введение

2. Особенности организации финансов на предприятиях различных организационно-правовых форм хозяйствования.

3. Финансовое обеспечение хозяйственной деятельностью предприятия.

4. Затраты предприятия на производство продукции. Классификация денежных затрат предприятия.

5. Выручка от реализации продукции.

6. Финансовые результаты деятельности предприятия.

7. Финансовое планирование субъектов хозяйствования.

8. Заключение.

9. Список использованной литературы.

[ИИБ1] 1. Введение.

Рыночная экономика предполагает становление и развитие предприятий различных организационно - правовых форм, основанных на разных видах частной собственности, появление новых собственников - как отдельных граждан, так и трудовых коллективов предприятий. Появился такой вид экономической деятельности, как предпринимательство - это хозяйственная деятельность, т.е. деятельность, связанная с производством и реализацией продукции, выполнением работ, оказанием услуг или же продажей товаров, необходимых потребителю. Она имеет регулярный характер и отличается, во-первых, свободой в выборе направлений и методов деятельности, самостоятельностью в принятии решений (разумеется, в рамках законов и нравственных норм), во-вторых, ответственностью за принимаемые решения и их последствия. В-третьих, этот вид деятельности не исключает риска, убытков и банкротств. Наконец, предпринимательство четко ориентировано на получение прибыли, чем в условиях развитой конкуренции достигается и удовлетворение общественных потребностей. Это важнейшая предпосылка и причина заинтересованности в результатах финансово - хозяйственной деятельности. Реализация этого принципа на деле зависит не только от предоставленной предприятиям самостоятельности и необходимости финансировать свои расходы без государственной поддержки, но и от той доли прибыли, которая остается в распоряжении предприятия после уплаты налогов. Кроме того, необходимо создать такую экономическую среду, в условиях которой выгодно производить товары, получать прибыль, снижать издержки.

Под финансированием предприятия понимают привлечение необходимого для приобретения основных и оборотных фондов предприятия капитала, иными словами, покрытие потребности в капитале.

2. ОСОБЕННОСТИ ОРГАНИЗАЦИИ ФИНАНСОВ НА ПРЕДПРИЯТИЯХ РАЗЛИЧНЫХ ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ ХОЗЯЙСТВОВАНИЯ

Организационно-правовая форма предприятия, закрепленная в его учредительных документах, должна полностью соответствовать требованиям законодательных актов. Принятие Государственной Думой РФ 21 октября 1994 г. нового Гражданского Кодекса РФ потребовало внесения изменений и дополнений в учредительные документы. Рассмотрим особенности организации финансов на предприятиях различных организационно-правовых форм хозяйствования.

Хозяйственные товарищества. К ним относятся полные товарищества и товарищества на вере или коммандитные товарищества. Хозяйственные общества, которые включают акционерные общества и общества с ограниченной или дополнительной ответственностью, формирование уставного капитала этих коммерческих организаций производится за счет взносов участников или учредителей, каждый из которых имеет определенную долю.

Полное товарищество действует на основании договора между индивидуальными предпринимателями и/или коммерческими организациями. Особенностью договора является признание солидарной субсидиарной ответственности по обязательствам всем принадлежащим участникам товарищества имуществом независимо от вклада в уставный капитал.

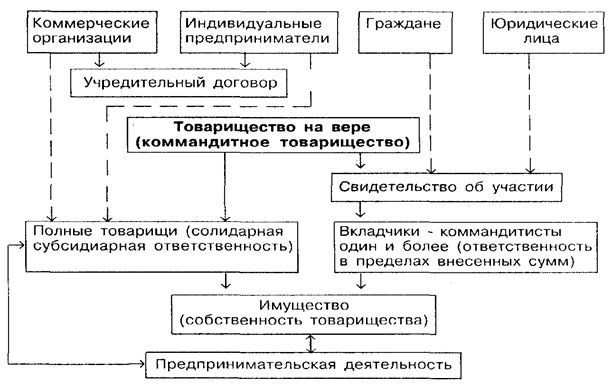

Следующая организационно-правовая форма хозяйствования -товарищество на вере или коммандитное товарищество создается также на основании договора между индивидуальными предпринимателями и/или коммерческими организациями. В него могут входить один или несколько участников, занимающихся от имени товарищества предпринимательской деятельностью и несущих ответственность по обязательствам всем своим имуществом, являющихся полными товарищами, а также участники, которые несут ответственность в пределах сумм, внесенных ими вкладов, являющиеся коммандитистами или вкладчиками. Вкладчиками могут быть любые юридические или физические лица .

Организационная схема товарищества на вере

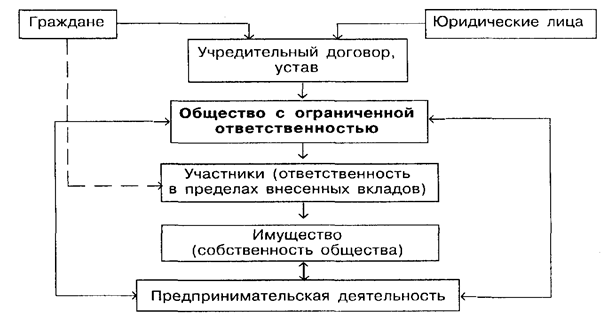

Одной из наиболее распространенных организационно-правовых форм коммерческих организаций являются общества с ограниченной ответственностью. Это объединения юридических и физических лиц для совместной предпринимательской деятельности. Имущество общества с ограниченной ответственностью состоит из вкладов участников,,полученных доходов и других законных источников. Если участниками общества являются юридические лица, они сохраняют права юридического лица и полную самостоятельность. Уставный капитал общества подлежит регистрации в финансовых органах.

Организационная схема общества с ограниченной ответственностью

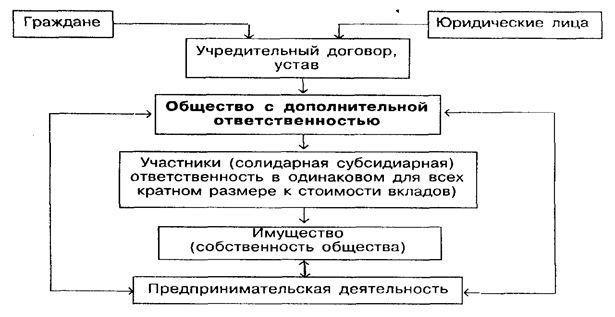

В отличие от обществ с ограниченной ответственностью в обществах с дополнительной ответственностью его участники, при недостаточности имущества общества, отвечают по обязательствам перед его кредиторами своим имуществом в одинаковом для всех участников кратном размере к сумме вкладов в уставный капитал, то есть несут субсидиарную ответственность по его обязательствам своим имуществом, аналогично участникам полных товариществ и полным товарищам в коммандитных товариществах.

Организационная схема общества с дополнительной ответственностью

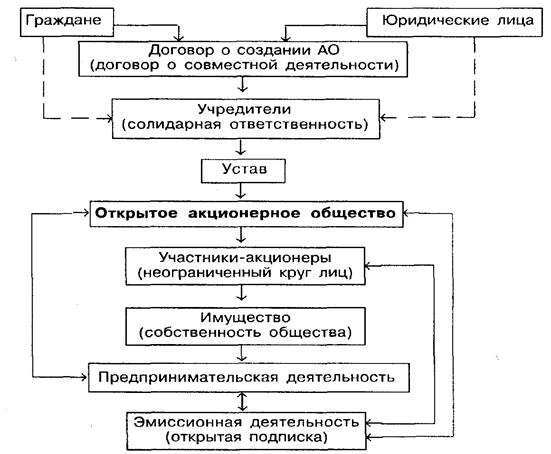

Наиболее сложной организационно-правовой формой коммерческих организаций являются акционерные общества открытого и закрытого типов. Как правило, акционерное общество (АО) объединяет широкий круг юридических и физических лиц. Имущество акционерного общества формируется за счет продажи акций в форме открытой либо закрытой подписки, полученных доходов и иных источников.

Уставный капитал акционерных обществ формируется за счет взносов, оформленных в виде определенного количества акций равной номинальной стоимости, АО выпускают обыкновенные и привилегированные (не более 25% уставного капитала) акции, имеющие разную номинальную стоимость и дающие их держателям разные права.

Различия между открытыми и закрытыми акционерными обществами касаются главным образом выпуска и обращения акций .

Открытое акционерное общество имеет потенциально неограниченные возможности в привлечении капитала, увеличении числа акционеров, количестве и сумме эмиссии, осуществляемых в форме открытой подписки. Закрытая подписка имеет место при учреждении акционерного общества, в дальнейшем проводятся открытые подписки.

Организационная схема открытого акционерного общества