Финансы предприятий - основная составляющая финансовой системы

Закрытое акционерное общество относительно меньше по составу участников, величине уставного капитала, имеет ограничения по порядку организации эмиссионного процесса. Подписка на акции - только закрытая, что означает определенный, ограниченный круг акционеров. Акционеры пользуются преимущественным правом приобретать акции, продаваемые другими акционерами, условия и порядок продажи акций оговариваются в уставе закрытого АО.

При учреждении АО чаще всего используют договор о совместной деятельности. В нем учредители распределяют права и обязанности по созданию общества, определяют размер уставного капитала, устанавливают категории акций, предлагаемых к эмиссии и порядок их размещения и т.д.

Уставный капитал АО гарантирует интересы кредиторов, поэтому его величина должна соответствовать размеру чистых активов.

В условиях, когда сами АО обеспечивают ликвидность и рост курса акций, осуществляют их свободную куплю-продажу, неминуемо наступает наивысшая точка риска банкротства, предотвратить которое невозможно.

Значительным внешним источником привлечения финансовых ресурсов акционерным обществом (кроме уставного капитала) является выпуск облигационных займов. Поскольку в этом случае АО является заемщиком, заем должен иметь соответствующее обеспечение. Законодательно введено ограничение на суммарный объем облигационного займа, он не может превышать размер уставного капитала либо величину обеспечения, предоставляемого обществу третьими лицами. Это ограничение может не распространяться на АО, имеющие, как минимум, два годовых баланса, утверждаемых и заверенных аудиторами.

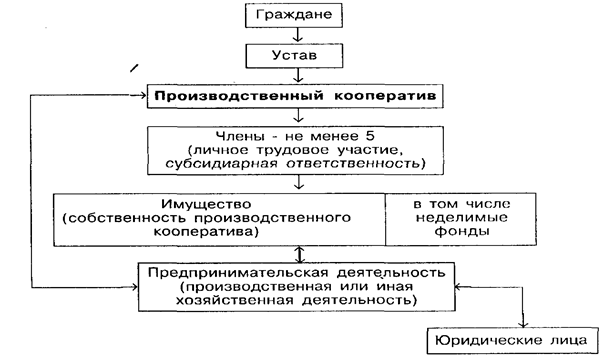

В настоящее время продолжают действовать производственные кооперативы. Это добровольное объединение граждан на основе членства для совместного ведения предпринимательской деятельности путем объединения имущественных паевых взносов, а также при личном трудовом участии членов кооператива.

Члены производственного кооператива несут ответственность по его обязательствам общим, а при недостаточности и своим собственным имуществом. Имущество производственного кооператива формируется за счет паевых взносов его членов, полученных доходов и других источников.

Организационная схема производственного кооператива

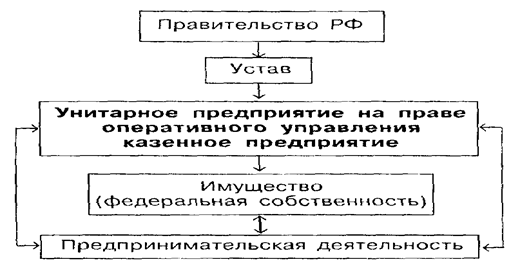

Гражданское законодательство предусматривает возможность функционирования унитарного предприятия в качестве коммерческой организации. Отличительная черта унитарного предприятия - это отсутствие права собственности на закрепленное за ним имущество. Имущество унитарного предприятия является неделимым и не распределяется на вклады или долевые участия работников.

Собственник имущества предприятия, основанного на праве хозяйственного ведения, определяет предмет и цели его деятельности, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества. Часть прибыли от использования имущества принадлежит собственнику.

Унитарное предприятие вправе учреждать дочерние предприятия, правовой статус которых отличен от статуса дочерних хозяйственных обществ. Дочернее предприятие - юридическое лицо и распоряжается имуществом. переданным ему унитарным предприятием-учредителем в хозяйственное ведение.

К некоммерческим организациям относятся потребительские кооперативы, общественные и религиозные организации и объединения, различные фонды, учреждения, а также объединения юридических лиц.

Организационная схема казенного предприятия

Некоммерческие организации имеют существенные различия, но объединены они по принципу основной цели деятельности, которая не связана с извлечением прибыли. Взносы участников в некоммерческие организации являются добровольными.

Создание финансово-промышленных групп (ФПГ) в Российской Федерации характеризуется следующим: многие предприятия, банки и другие финансово-кредитные учреждения осознали необходимость объединения усилий в решении проблем финансирования для реализации инвестиционных программ, что способствует процессу естественного объединения капитала; государство пытается придать законодательную форму финансово-промышленным группам с тем, чтобы предоставить им льготы и через них стимулировать накопление капитала.

3. Финансовое обеспечение хозяйственной деятельностью предприятия

В соответствии с Законом "О предприятиях и предпринимательской деятельности в РСФСР" от 25 декабря 1990 г. предприятие - это самостоятельный хозяйствующий субъект, созданный для ведения хозяйственной деятельности, которая осуществляется в целях извлечения прибыли и удовлетворения общественных потребностей.

Содержание хозяйственной деятельности предприятия состоит в организации производства и реализации конкретного товара.

Как хозяйствующий субъект предприятие взаимодействует с другими предприятиями-поставщиками и покупателями, партнерами по совместной деятельности, участвует в союзах и ассоциациях, в качестве учредителя вносит долю в формирование уставного капитала, вступает во взаимоотношения с банками, бюджетом, внебюджетными фондами и пр. Однако финансовые отношения возникают только тогда, когда на денежной основе происходит формирование собственных средств предприятия, его доходов, привлечение заемных источников финансирования хозяйственной деятельности, распределение доходов, образующихся в результате этой деятельности.

Выручка - это источник возмещения затраченных на производство продукции средств и формирования денежных фондов и финансовых резервов предприятия. В результате использования выручки из нее выделяются качественно разные составные части созданной стоимости. Это связано с необходимостью формирования амортизационного фонда, обязательным условием образования которого является продажа произведенных товаров потребителю и поступление выручки.

Объективный характер финансовых отношений, возникающих при осуществлении хозяйственной деятельности, не исключает их государственного регулирования. Это касается налогов, взимаемых с предприятий и влияющих на величину прибыли, остающейся в распоряжении предприятия, порядка начисления амортизации, формирования финансовых результатов хозяйственной деятельности и образования некоторых финансовых резервов.

4. Затраты предприятия на производство продукции. Классификация денежных затрат предприятия

Исходя из экономического содержания и целевого назначения затраты предприятия, осуществляемые в процессе хозяйственной деятельности, можно объединить в несколько самостоятельных групп:

· затраты на воспроизводство производственных фондов;

· расходы на социально-культурные мероприятия;

· операционные расходы;

· затраты на производство и реализацию продукции (работ, услуг).

Затраты на воспроизводство производственных фондов обеспечивают непрерывность производства и создают условия для реализации продукции.