Финансы предприятий в условиях формирования рыночной экономики

Источниками собственных средств являются:

уставной капитал (средства от продажи акций и паевые взносы участников);

резервы, накопленные предприятием;

прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.)

К основным источникам привлеченных средств относятся:

ссуды банков;

заемные средства;

средства от продажи облигаций и других ценных бумаг;

кредиторская задолженность

Рассмотрим на схеме основные источники и направления вложения средств предприятия для его хозяйственной деятельности (рис.1.1 - рис.1.3).

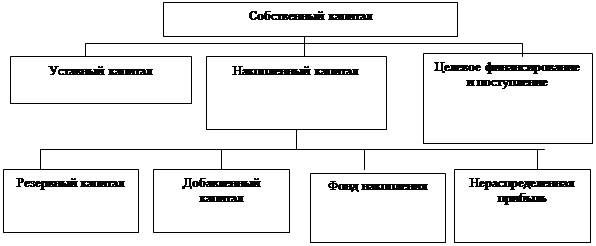

Рис.1.1 Состав собственного капитала предприятия

|

Формируется ресурсы предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрации учредительных документов.

Добавленный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости.

Фонд накопления создается за счет прибыли предприятия, амортизационных отчислений и продажи части имущества.

Основным источником пополнения собственного капитала является прибыль предприятия, за счет которой создаются фонды накопления, потребления и резервный. Может быть остаток нераспределенной прибыли, который до ее распределения используется в обороте предприятия, а также выпуск дополнительных акций.

Средства специального назначения и целевого финансирования - это безвозмездно полученные ценности, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

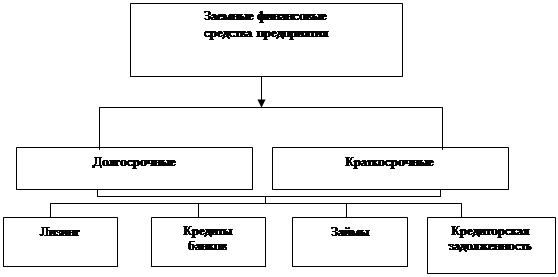

Заемный финансовые средства предприятия (рис.1.2) - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др., иначе это называется еще заемным капиталом предприятия. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

|

|

Рис 1.2 Классификация заемных финансовых средств предприятия по принадлежности и срокам привлечения

Используются финансовые средства предприятия на приобретение и аренду основных средств, нематериальных активов, строительство объектов производственного и непроизводственного назначения, закупку сырья, материалов, топлива, энергии, оплату труда работников предприятия, уплату налогов, процентов за кредиты, дивидендов и т.д., т.е. он может быть вложен в долгосрочные активы и оборотные (текущие) активы (рис.1.3). Долгосрочные активы создаются, как правило, за счет собственного капитала и долгосрочных кредитов банка и займов. Текущие затраты финансируются за счет собственного и заемного капитала.

|

Рис.1.3 Размещение финансовых средств предприятия

2. Модели формирования финансов предприятий в практической деятельности субъектов хозяйственной деятельности

2.1 Аспекты формирования финансов малого предприятия

Сегодня большая часть украинских предприятий трудится в сфере малого бизнеса. В связи с этим небезынтересным является то, как формируют они свои финансовые ресурсы, откуда их берут и как распределяют. Рассмотрим практический аспект этого процесса.

При создании малого предприятия прежде всего возникает проблема определения размера капитала, в том числе его минимального размера.

Состав финансовых ресурсов малых предприятий ограниченный, поскольку в их формировании не берут участия ценные бумаги и прежде всего акции. Это обусловлено тем, что малые предприятия имеют незначительную стоимость имущества, в частности стоимость необратимых и оборотных активов. В соответствии с действующим законодательством акции могут выпускаться только в границах стоимости имущества предприятия.

Первоначальный капитал малого предприятия представляет собой уставной капитал. За счет уставного капитала формируются необоротные и оборотные активы в ограниченных размерах, необходимых для организации процесса производства и реализации продукции. Формируется первоначальный капитал малых предприятий, прежде всего за счет взносов основателей самого малого предприятия.

Источниками формирования первоначального капитала могут быть: денежная наличность, ценные бумаги, имущество, которые можно использовать в производстве или превратить в денежную наличность.

Определение оптимального размера первоначального капитала на день открытия бизнеса осуществляется при открытии балансового счета.

Для расчета минимальной суммы первоначального капитала приблизительно определяется количество основных материалов и средняя цена, которое сложилось на рынке на день расчета капитала.

Путем умножения количества материалов на среднюю цену определяется общая сумма денежных средств для приобретения материальных ценностей. Аналогично рассчитывается потребность в средствах для приобретения необоротных активов.

При определении общей суммы первоначального капитала обязательно учитываются продолжительность производственного цикла, организация сбыта готовой продукции, формы расчетов, другие факторы, которые влияют на размер первоначального капитала. Таким образом, рассчитывается общая сумма денежных средств, необходимая для организации процесса производства.

Сначала необходимо определить сумму средства, которое надо иметь в обороте. Минимальная потребность в денежных средствах может быть определена по формуле:

Пд = Сп - А/К (2.1)

Где Пд - минимальная потребность в денежных средствах;