Финансы предприятий в условиях формирования рыночной экономики

Под движением денежных средств (денежными потоками) понимают поступление и выбытие денежных средств и их эквивалентов. Денежные средства включают денежные средства в кассе предприятия, на его счетах в банках, которые могут быть использованы для текущих операций.

Эквивалентами денежных средств признаны краткосрочные высоколиквидные вложения (инвестиции), которые свободно конвертируются в определенные суммы денежных средств и которые характеризуются незначительным риском изменения их стоимости.

В отчет о движении денежных средств не включаются: обороты по неденежным операциям, которые не требуют использования денежных средств (бартерные операции, стоимость активов, полученных по финансовой аренде или путем эмиссии акций и др.); внутренние изменения в составе денежных средств (перемещение денежных средств в виде депозитных сертификатов, в аккредитивах и др.).

В форме № 3 приводятся данные о движении денежных средств в течение отчетного периода (финансового года) в результате операционной, инвестиционной и финансовой деятельности.

Операционная деятельность - основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью.

Под инвестиционной деятельностью предприятия понимается совокупность операций по приобретению и продаже долгосрочных (необоротных) активов, а также краткосрочных (текущих) финансовых инвестиций, не являющихся эквивалентами денежных средств.

Финансовая деятельность - это деятельность, результатом, которой являются изменения в размере и составе собственного капитала и заемных средств предприятия.

Оценка движения денежных средств начинается с их группировки соответствии с тремя направлениями деятельности предприятий, что позволяет отразить влияние каждого из направлений на уровень денежных поступлений. Комбинированное воздействие всех трех направлений деятельности предприятий на объем денежных средств определяет чистое изменение денежных средств за анализируемый период. Затем чистое изменение денежных средств за период выверяется с начальным и конечным сальдо денежных средств.

|

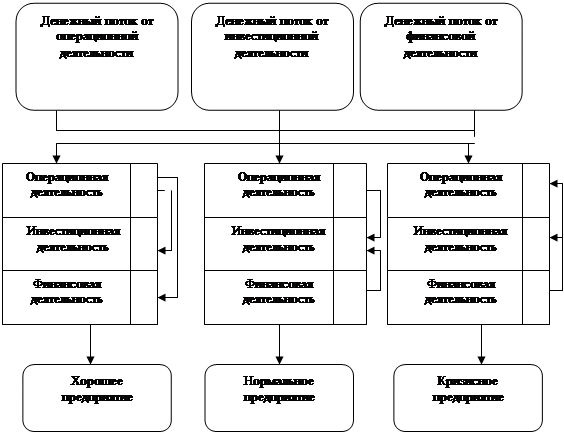

Рис.2.1 Зависимость качества управления предприятием от структуры денежных потоков

По мнению специалистов, качество управления предприятием можно охарактеризовать как хорошее в том случае, если по результатам отчетного периода чистое движение денежных средств в результате операционной деятельности имеет положительное значение, в результате инвестиционной и финансовой деятельности - отрицательное. Это означает, что в результате операционной деятельности, в частности от реализации продукции, предприятие получает достаточно денежных средств, чтобы иметь возможность инвестировать эти средства, а также выплачивать проценты по привлеченным кредитам. Причем предприятию для осуществления инвестиций достаточно только собственных средств. Если при этом чистое движение средств в результате всех видов деятельности предприятия за год также имеет положительное значение, то можно говорить о том. что руководство предприятие полностью справляется со своими функциями.

В случае если движение денежных средств в результате операционной и финансовой деятельности имеет положительное значение, а в результате инвестиционной - отрицательное, говорят о нормальном качестве управления предприятием. Суть такой структуры денежных потоков сводится к следующему: предприятие направляет денежные средства, полученные от операционной деятельности, а также средства, полученные как кредиты и дополнительные вложения собственников (финансовая деятельность), на приобретение необоротных активов (обновление основных средств, вложение капитала в нематериальные активы, осуществление долгосрочных инвестиций). В этой ситуации также желательно положительное значение по статье "Чистое движение средств за отчетный период" (стр.400 формы №3).

Следует отметить, что финансирование расходов инвестиционной деятельности за счет поступления от финансовой деятельности не всегда является отрицательным результатом. Привлечение инвестиций для развития предприятия в настоящее время - часто встречающееся явление. Более того, отрицательное значение по статье "Чистое движение средств от инвестиционной деятельности" и положительное по статье "Чистое движение средств от финансовой деятельности", может также означать, что предприятия под небольшой процент получило кредит и инвестировало полученные денежные средства на более выгодных условиях. Другими словами, как первая ситуация, так и вторая приемлема при оценке качества управления предприятием.

Настораживающей является ситуация, при которой движение средств в результате инвестиционной и финансовой деятельности имеет положительное значение, а в результате операционной - отрицательное. В этом случае состояние предприятия можно охарактеризовать как кризисное, качество управления в такой ситуации не выдерживает никакой критики. Смысл такой структуры финансовых средств предприятия сводится к следующему: предприятие финансирует расходы операционной деятельности за счет поступлений от инвестиционной и финансовой, т.е. за счет привлеченных кредитов, дополнительной эмиссии акций и т.п. Такая структура движения денежных средств приемлема только для вновь созданных предприятий, которые еще не начали работать на полную мощность и находятся на начальной стадии развития.

Заключение

Переходной период в экономике - это исторически непродолжительный отрезок времени, в течении которого завершается демонтаж административно-командной системы и формируется система основных рыночных институтов. За исторически короткий срок после начала реформ с 1992 года украинская экономика проделала огромный путь. В Украине успешно формируются основы рыночной системы. Это выражается в том, что большинство экономических предприятий и организаций руководствуются рыночным принципом максимизации прибыли и также свободны и независимы в принятии экономических решений

Реальная свобода предпринимательства и самостоятельность возможны лишь тогда, когда предприниматель располагает финансовыми ресурсами, необходимыми для организации и функционирования предприятия. Наличие достаточных финансовых ресурсов является уровнем стабильности, устойчивости предприятия, его жизнеспособности.

Финансы предприятий - главное звено всей финансово-кредитной системы страны. В этом звене создаются финансовые ресурсы и происходит их первичное распределение на доходы предприятий, их работников и вкладчиков капиталов.

Финансы предприятий состоят из активной и пассивной частей, собственных и заемных (привлеченных) средств, из оборотных и необоротных активов. Имеются некоторые отличия в формировании финансов для малых и крупных предприятий, это связано в первую очередь с суммой финансовых средств для деятельности предприятия и их распределением по основным направлениям.