Формирование и распределение прибыли фирмы

Оглавление

Введение

1. Экономическая сущность прибыли

1.1 Понятие прибыли

1.2 Виды прибыли

1.3 Функции прибыли

1.4 Источники получения прибыли

1.5 Принципы распределения прибыли и ее использование

1.6 Максимизация прибыли

1.7 Риски, связанные с получением прибыли

2. Роль внутрифирменного планирования в процессе

формирования и распределения прибыли

2.1 Планирование прибыли

2.2 Ошибки, возникающие при внутрифирменном планировании прибыли предприятия

2.3 Экономический механизм управления

Заключение

Список использованной литературы

Введение

В наше время в условиях рыночной экономики получение прибыли предприятием является непосредственной целью производства. Каждое предприятие стремится получить как можно большую прибыль при минимальных затратах. Прибыль создает определенные гарантии для дальнейшего существования и развития предприятия. Каждое предприятие, прежде чем начать производство какой-либо продукции, определяет, какую прибыль оно сможет получить, ведь оно отвечает своим имуществом за ошибки, неправильно принятые решения или совершенные действия. Достижение главной цели - максимизации прибыли возможно только при правильном, глубоком анализе сложившейся ситуации на рынке и продуманном планировании деятельности предприятия. Полученные в ходе предпринимательской деятельности опыт и знания принципов и методов научного предвидения помогает специалисту понимать суть происходящих явлений и в результате этого принимать верные решения в различных ситуациях. Предпринимательский талант, энергичность и решительность руководства фирмой – незаменимые качества на пути к успеху. Однако любое управление требует научного предвидения в форме прогноза или плана. Не любого прогноза или плана, - ей нужен хорошо обоснованный образ будущего, основанный на знании сущности экономических тенденций и явлений. Это — аксиома управления любого уровня хозяйствования.

Величина прибыли зависит от производственной, снабженческой, сбытовой и финансовой деятельности предприятия. Поэтому при рыночной экономике одним из важнейших показателей оценки эффективности деятельности предприятий является прибыль - качественный и наиболее эффективный показатель, полно отражающий эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости и т.д. Тема прибыли в современных условиях очень актуальна, т.к. от нее зависит финансовая устойчивость не только конкретного предприятия, но и страны и общества в целом. Прибыль является источником формирования бюджетов, стимулом к обновлению выпускаемой продукции, расширению ассортимента. И самое главное, она является базой экономического развития государства.

В теоретической части данной курсовой работы (п. 1) раскрывается понятие прибыли, существующие виды прибыли, выполняемые функции, источники получения, принципы распределения прибыли и ее использование, максимизация и риски, связанные с получением прибыли. В аналитической части работы (п. 2) рассматриваются методы планирования прибыли, ошибки, возникающие при внутрифирменном планировании

Целью данной работы является определение роли внутрифирменного планирования в процессе формирования и распределения прибыли.

В соответствии с поставлено целью работы задачами являются:

1. раскрыть экономическую сущность понятия «прибыль»;

2. рассмотреть виды прибыли, выполняемые функции, источники получения, принципы распределения прибыли, ее использования и максимизации;

3. выявить риски, связанные с получением прибыли;

4. установить источники формирования прибыли, порядок исчисления и способы распределения;

5. проанализировать применяемые в экономике методы планирования прибыли предприятия и экономический механизм управления стоимостью, затратами и непосредственно прибылью. 1. Прибыль

1.1 Понятие прибыли

Для начала определим, что же такое прибыль. «Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами». (2; стр.223)

Таким образом, прибыль - это основной источник финансовых ресурсов предприятия, связанный с получением валового дохода, она является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства.

Прибыль имеет следующее значение в деятельности предприятий:

• в обобщенной форме отражает результаты предпринимательской деятельности и является одним из показателей ее эффективности;

• используется в качестве стимулирующего фактора предпринимательской деятельности и производительности труда;

• выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

1.2 Виды прибыли

Основными видами прибыли являются:

общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток);

валовая прибыль;

прибыль (убыток) от реализации продукции (работ, услуг);

прибыль от финансовой деятельности;

прибыль (убыток) от прочих внереализационных операций;

налогооблагаемая прибыль;

чистая прибыль.

На каждом предприятие формируется четыре показателя прибыли,

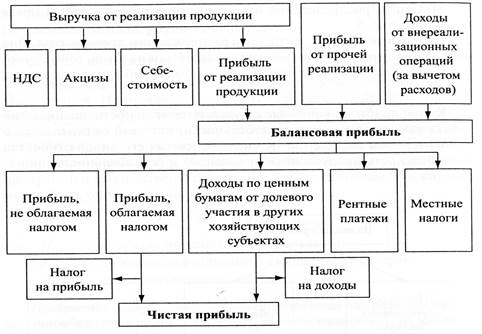

существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель – валовая прибыль, а на ее основе – прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Оставшаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия. Формирование прибыли выглядит таким образом. (см. рис.2)

Рис. 2. Формирование прибыли на предприятии

Прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль».

Балансовая прибыль (убыток) предприятия включает:

- прибыль от продаж

- результат от операций с имуществом и финансовой деятельности

- результат от внереализационных операций.

Прибыль от реализации товарной продукции определяется путем вычета из общей суммы выручки от реализации продукции в действующих ценах (без НДС и акцизов) затрат на производство и реализацию товарной продукции, включаемых в себестоимость продукции. Прибыль (или убыток) от реализации прочей продукции и услуг нетоварного характера определяется аналогично, раздельно по всем видам деятельности, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия. Прибыль (или убытки) от реализации основных фондов и другого имущества рассчитывается как разность между выручкой от реализации этого имущества (за вычетом НДС, акцизов) и остаточной стоимостью по балансу, скорректированной на коэффициент, соответствующий индексу инфляции. Основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг. Прибыль от реализации имущества – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия. Прибыль (или убытки) от внереализационных доходов и расходов определяется как разница между общей суммой полученных и уплаченных: