Формирование и распределение прибыли фирмы

1.5 Принципы распределения прибыли и ее использование

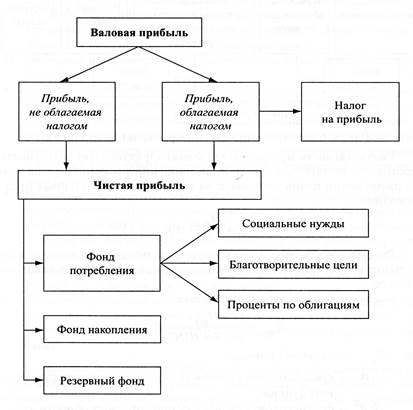

Прибыль является источником финансирования разных по экономическому содержанию потребностей. При ее распределении пересекаются интересы как общества в целом в лине государства, так и предпринимательские интересы учредителей предприятия и интересы отдельных работников. Объектом распределения является валовая прибыль.

Законодательно распределение прибыли реализуется в части, поступающей в Федеральный бюджет и бюджеты субъектов Федерации в виде налогов и других обязательных платежей. Распределение оставшейся части прибыли является прерогативой предприятия, регламентируется внутренними документами предприятия и фиксируется в его учетной политике.

Рис. 3. Распределение прибыли

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется:

- на финансирование научно-исследовательских, опытно-конструкторских и технологических работ, а также работ по созданию, освоению и внедрению новой техники;

- на совершенствование технологии и организации производства;

- на модернизацию оборудования;

- улучшение качества продукции; - техническое перевооружение;

- реконструкцию действующего производства.

- на формирование резервных фондов;

- на выплату доходов учредителям (участникам);

- на создание фондов целевого назначения (накопления, потребления, социальной сферы);

Чистая прибыль также является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов.

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия. Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено Уставом.

Схема распределения чистой прибыли предприятия (пример):

ЧП = РФ + ФН + ФП,

где ЧП – чистая прибыль, РФ – резервный фонд,

ФН – фонд накопления, ФП – фонд потребления.

Резервный фонд создается субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей их номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей. Его размер должен составлять не менее 15 % уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, не другие затраты, обусловленные социально-экономическим развитием коллектива.

Фонд накопления - средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия. Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операции по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления. Фонд накопления уменьшается только при использовании его средств на погашение убытков отчетного года, а также в результате списания за счет накопительных фондов расходов, не включенных в первоначальную стоимость вводимых в эксплуатацию объектов основных средств.

Фонд потребления – средства, направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия, приобретение проездных билетов, путевок в санатории, единовременном премировании и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия.

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития. Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

Существует также и второй подход в распределении прибыли предприятия, когда остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, которая направляется на накопление, так и свободные средства, которые могут быть направлены как на накопление, так и на потребление. При различных подходах предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям. В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок представления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, благотворительные цели, финансирование природоохранных мероприятий и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.