Формирование прибыли коммерческой организации

в) доход юридических лиц по государственным облигациям и другим государственным, ценным бумагам, а также доходы от оказания услуг по их размещению

г) суммы прибыли, по которым установлены налоговые льготы.

После всех перечисленных корректировок валовой прибыли остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль.

В соответствии с законодательством валовая прибыль за вычетом всех налогов на прибыль, полученную от различных форм хозяйственной деятельности, называется чистая прибыль, которая остается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности.

Графически процесс формирования чистой прибыли представлен на рис. 2.

|

Прибыль от реализации |

|

Внереализационные доходы (убытки) |

|

Выручка |

Себестоимость (-) |

|

|

|

|

Налогооблагаемая прибыль |

Не облагаемая налогом прибыль |

Налог на прибыль (-) |

Рисунок 2 – Формирование чистой прибыли коммерческого предприятия

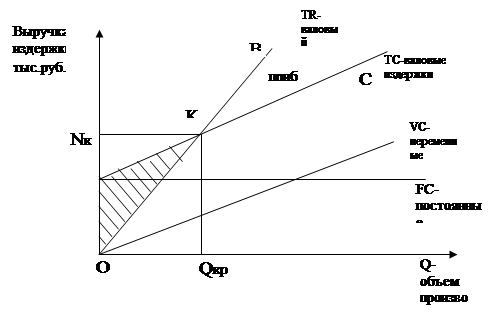

На практике для предприятия, функционирующего на рынке, необходимо знать не только, что оно получит прибыль, но и когда оно ее получит. Для этого проводится специальный анализ соотношений между объемом производства, затратами и доходом. Процесс нахождения безубыточности можно проследить путем определения точки безубыточности [11, с.185]. Точка безубыточности может быть определена графическим способом представленным на рис. 3.

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия.

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

|

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Затраты откладываются с подразделением на постоянные (FC) и переменные (VC). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ТС) и выручка от реализации продукции (TR).

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Qкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Варьируя величинами издержек и объемов продаж, можно добиться изменения положения точки безубыточности, например, если фирма стремится увеличить объем реализации при неизменном спросе. В данной ситуации нужно в первую очередь воздействовать на сам спрос, что приведет к увеличению расходов на рекламу, маркетинг и т.д. Также необходимо создавать ценовые преимущества путем снижения цен, предоставления дополнительных скидок и т.д. В этом случае смещение точки безубыточности соответственно произойдет вправо. Смещение точки безубыточности влево (т.е. приближение момента получения прибыли) происходит при сокращении издержек, в первую очередь постоянных.

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненное преимущество этого метода заключается в том, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

Существенный недостаток рассматриваемого метода состоит в том, что установление цены зависит от эластичности спроса по ценам, а график безубыточности этого не отражает. Поэтому фирма должна проанализировать все возможные варианты установления цены, прежде чем принять окончательное решение.

Таким образом, в условиях перехода к рынку и в его дальнейшем становлении прибыль является основным побудительным мотивом организации производственной и хозяйственно-коммерческой деятельности предприятия.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности, выступает: балансовая прибыль, прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль.

1.2 Оценка изменения объема прибыли под воздействием различных факторов

Главное предназначение прибыли в современных условиях хозяйствования – отражение эффекта производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции.