Формирование прибыли коммерческой организации

В таблицах 1,2 была проведена оценка динамики показателей балансовой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на балансовую прибыль.

Отклонение рассчитывалось как разница финансовых показателей за отчетный и прошлый периоды. Применив указанную форму расчета, найдем отклонение показателей выручки 2007 года от показателей выручки 2006 года:

133793–124455=9338 тысяч рублей.

Рассчитаем отклонение показателей чистой прибыли, полученной в 2007 году, от показателей чистой прибыли 2006 года:

8052–7242=810 тысяч рублей.

Для определения темпа роста принимаем результаты предыдущего отчетному году за 100 % и находим долю изменения показателей отчетного года к показателям базового года.

Рассчитаем темп роста выручки в 2007 году:

133793*100/124455=107,5%

Рассчитаем темп роста чистой прибыли в 2007 году:

8052*100/7242=111,1%

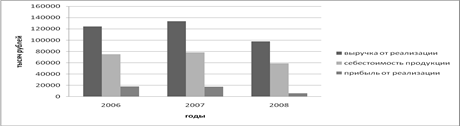

Таким образом, выручка от продаж в 2007 году по сравнению с 2006 годом увеличилась на 9338 тысяч рублей (7,5%), что привело к увеличению прибыли, оставшейся в распоряжении организации на 810 тысяч рублей (11,1%). Себестоимость выпускаемой продукции в 2007 году увеличилась на 3028 тысяч рублей (4%). В связи с тем, что темп роста выручки от продаж опережает темп роста себестоимости продукции, произошло увеличение валовой прибыли по сравнению с 2006 года на 6310 тысяч рублей (12,8%). Прибыль от продаж в 2007 году сократилась на 198 тысяч рублей за счет увеличения управленческих расходов на 26,1%.

В 2008 году по сравнению с 2007 годом происходит снижение всех экономических показателей. Произошло снижение валовой прибыли за счет снижения выручки от продаж (на 36027 тысяч рублей).

Себестоимость в 2008 году также уменьшилась на 19512 тысяч рублей. Прибыль от продаж уменьшилась на 11 903 тысяч рублей, несмотря на сокращение управленческих и коммерческих расходов. Общая сумма выручки от реализации продукции (работ, услуг) в 2008 году сократилась в 1,4 раза (на 36027 тысяч рублей). Причиной послужило общее ухудшение условий для предпринимательской деятельности, доминирующую роль в котором сыграл финансовый кризис.

Графически динамика финансовых показателей изображена на рисунке 5.

Рисунок 5- Динамика финансовых показателей ООО «Риал»

После формирования прибыли отчетного периода, она корректируется для целей налогообложения, что представлено в табл. 3.

Таблица 3 – Расчет налогооблагаемой прибыли ООО «Риал» за 2006-2008гг.

|

Показатели |

Годы |

Динамика | |||||

|

2006, тыс. руб. |

2007, тыс. руб. |

2008, тыс. руб. |

2006-2007 гг. |

2007-2008 гг. | |||

|

Отклонение (+,-), тыс. руб. |

Темп роста, проценты |

Отклонение (+,-), тыс. руб. |

Темп роста проценты | ||||

|

Прибыль (убыток) до налогообложения |

9715 |

11335 |

952 |

+1620 |

116,6 |

-10383 |

8,4 |

|

Увеличение (+), уменьшение(-) суммы прибыли в результате ее корректировки для нужд налогообложения |

589 |

2344 |

2035 |

+1755 |

397,9 |

-309 |

86,8 |

|

Льготы по налогу на прибыль |

- |

- |

- |

- |

- |

- |

- |

|

Налогооблагаемая прибыль |

10304 |

13679 |

2987 |

+3375 |

132,7 |

-10692 |

21,8 |

|

Ставка налога на прибыль |

24% |

24% |

24% |

- |

- |

- |

- |

|

Сумма налога на прибыль |

2473 |

3283 |

717 |

810 |

132,7 |

-2566 |

21,8 |

Из таблицы 3 видно, что сумма налогооблагаемой прибыли в 2007 году увеличилась на 3375 тысяч рублей, а в 2008 году уменьшилась на 10692 тысяч рублей. Снижение произошло в основном за счет уменьшения прибыли от продаж продукции (11903 тысяч рублей).

Сумма налога на прибыль в 2007 году по сравнению с 2006 годом увеличилась на 810 тысяч рублей, на ту же сумму уменьшилась чистая прибыль. В связи с уменьшением налогооблагаемой прибыли в 2008 году по сравнению с 2007 годом на 10692 тысяч рублей, уменьшилась сумма налога на прибыль на 2566 тысяч рублей.

На рассматриваемом предприятии не было доходов, которые облагаются по специальным ставкам, не производились отчисления в резервный фонд (резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись) и предприятие не имеет льгот по налогу на прибыль.

Эффективность основной деятельности предприятия по производству и реализации продукции характеризуется показателем рентабельности затрат. Он определяется отношением прибыли от продажи продукции к полной себестоимости реализованной продукции и представлен формулой (12):

k = Р/S,

где k – рентабельность затрат;

Р – прибыль от продажи продукции;

S – общая сумма затрат на производство и реализацию продукции.

Данный коэффициент показывает уровень прибыли на один рубль затраченных средств и рассчитывается в целом по предприятию, отдельным его подразделениям и видам продукции.

В показателе рентабельности, рассчитанном в целом по продукции, усредняется уровень доходности отдельных видов изделий. Поэтому в ходе анализа необходимо изучать рентабельность отдельных видов изделий или групп изделий. Рентабельность единицы продукции имеет большое значение и определяется отношением разницы между отпускной ценой и себестоимостью к себестоимости одного изделия и рассчитывается по формуле (13):