Цена и структура капитала

Значение коэффициента bi, равное 1, означает, что и из формул (11), (12) следует:

Ri = Rf + Rm - Rf + Rni = Rm + Rni,

где: Ri- cтавка доходности (стоимость) акционерного капитала фирмы i; Rni- премия за несистематический риск фирмы i.

Если номенклатура фирмы достаточно диверсифицирована, то можно пренебречь несистематическим риском, тогда Rni = 0 и Ri = Rm. Cледует отметить, что в этом случае bi будет представлять собой средневзвешенную коэффициентов b всего портфеля активов фирмы i. Пусть общие активы фирмы i образуются из активов или проектов числом m и bij коэффициент b проекта j. В этом случае bi будет вычисляться по формуле:

![]()

где: ki - коэффициент весомости j-ого проекта.

![]()

В качестве коэффициента весомости j-ого проекта можно положить отношение:

,

,

где:

![]() - величина активов проекта j;

- величина активов проекта j;

![]() - общие активы фирмы i.

- общие активы фирмы i.

![]()

Значение коэффициента b вычисляется на основании статистических данных о ставках доходности акций фирмы и о средней ставке доходности рынка. Недостатком такого метода определения b является, во-первых, точность (поскольку погрешность оценки неизбежна) и, во-вторых, устойчивость результата во времени (b может сильно изменяться во времени, поэтому использование ранее вычисленного значения становится практически бесполезным). Попытки найти аналитическое выражение для коэффициента b пока не принесли серьезных результатов.

Как было показано выше, при b=1 и достаточной диверсификации справедливо соотношение Ri = Rm. Также можно показать, что при b<1 выполняется неравенство Ri<Rm и при b>1 cправедливо Ri>Rm. Таким образом, коэффициент b является мерой систематического риска сравнительно со средним риском на рынке.

Рисунок 2. Взаимосвязь коэффициента структуры капитала и стоимости капитала

При b<1 систематический риск фирмы меньше среднерыночного, при b>1 систематический риск фирмы больше риска "средней акции".

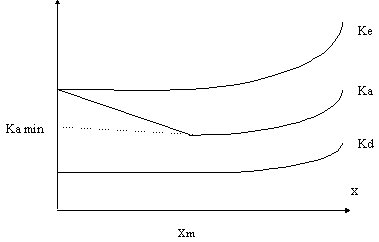

Коэффициент структуры капитала![]() является показателем степени финансового риска. С увеличением значения x стоимость заемного и собственного капитала растет. Исследователи, разделяющие традиционные взгляды утверждают, что стоимость (ставка доходности) собственного капитала фирмы резко растет, начиная с некоторого значения xm (см. рис. 2). Основное предположение традиционного подхода (traditional approach) заключается в том, что существует такое значение коэффициента структуры капитала x, при котором средняя стоимость капитала достигает ярко выраженного минимума (на рис. 2). [7, с.102]

является показателем степени финансового риска. С увеличением значения x стоимость заемного и собственного капитала растет. Исследователи, разделяющие традиционные взгляды утверждают, что стоимость (ставка доходности) собственного капитала фирмы резко растет, начиная с некоторого значения xm (см. рис. 2). Основное предположение традиционного подхода (traditional approach) заключается в том, что существует такое значение коэффициента структуры капитала x, при котором средняя стоимость капитала достигает ярко выраженного минимума (на рис. 2). [7, с.102]

Проценты по долгу относятся на себестоимость продукции и тем самым уменьшают базу налога на прибыль. Например, проценты по долгу величиной I уменьшают значение налога на прибыль на значение r*I. Такое уменьшение налога на прибыль, вследствие наличия долга в капитале фирмы, называют эффектом "налоговой защиты" (tax shelter). Чтобы аналитически отразить эффект "налоговой защиты" из процентов I вычитают величину уменьшения налога на прибыль r*I, т.е. I-r*I. Тогда стоимость долга с учетом эффекта "налоговой защиты" будет равна:

![]()

где: krd - стоимость долга с учетом эффекта "налоговой защиты".

Стоимость собственного (акционерного) капитала, согласно традиционной теории, определяется как отношение величины выплаченных дивидендов к текущей рыночной цене акционерного капитала, т.е. по формуле (6).

Формула (6) применяется при условии направления на выплату дивидендов всей прибыли. Если же фирма образует из прибыли фонды накопления, т.е. не вся прибыль распределяется на дивиденды акционерам, то , вычисленная по формуле (6), представляет собой весьма грубую оценку стоимости акционерного капитала фирмы.

Средняя стоимость капитала определяется по формуле:

![]() (14)

(14)

C учетом формулы (4) из (14) получаем:

![]() (15)

(15)

Разработка инвестиционной политики фирмы предполагает:

формирование долгосрочных целей ее деятельности - поиск новых перспективных сфер приложения свободного капитала; разработку инженерно-технологических, маркетинговых и финансовых прогнозов; подготовку бюджета капитальных вложений;

· оценку альтернативных проектов;

· оценку последствий реализации предшествующих проектов.

Критическими моментами в процессе составления бюджета капиталовложений являются:

а) прогнозирование объемов реализации с учетом возможного спроса на продукцию (поскольку большинство проектов связано с дополнительным выпуском продукции);

б) оценка притоков денежных средств по годам;

в) оценка приемлемого значения цены капитала, используемого в том числе и в качестве коэффициента дисконтирования. Анализ возможной емкости рынка сбыта продукции, т. е. прогнозирование объема реализации, наиболее существен, поскольку ее недооценка может привести к потере определенной доли сбыта, а переоценка - к неэффективному использованию введенных по проекту производственных мощностей, т. е. к неэффективности капиталовложений. источников Цена капитала, привлекаемого для финансирования проекта, может меняться (как правило, в сторону увеличения) в зависимости от различных обстоятельств. Это означает, что проект, принимаемый при одних условиях, может стать невыгодным при других. Различные проекты неодинаково реагируют на увеличение цены капитала. Так, проект, в котором основной приток денежных средств приходится на первые годы его реализации, т. е. возмещение сделанных инвестиций, осуществляется более интенсивно, в меньшей степени чувствителен к удержанию цены за использование средств.

Инвестиционные проекты, анализируемые в процессе составления бюджета капиталовложений, имеют определенную логику.

Во-первых, анализ, как правило, ведется по годам.

Во-вторых, предполагается, что весь объем инвестиций производится в конце года, предшествующего первому году генерируемого проектом притока денежных средств.

В-третьих, приток (отток) денежных средств имеет место в конце очередного года.

В-четвертых, коэффициент дисконтирования, используемый для оценки проектов с помощью методов NPV, IRR, PI, должен соответствовать продолжительности периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если продолжительность равняется году).

Методы оценки и анализа проектов подразделяются на две категории: а) основанные на дисконтированных оценках; б) основанные на учетных оценках. Применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов.