Цена и структура капитала

Средневзвешенная стоимость капитала может быть рассчитана как:

![]() (16),

(16),

где

![]() .

.

Поскольку измеряется ожидаемая стоимость нового (или привлекаемого) капитала, необходимо использовать рыночные оценки стоимости каждой из составляющих, а не данные из бухгалтерской отчетности (которые могут значительно отличаться). Дополнительно, другие, более редкие источники финансирования, такие как конвертируемые облигации, конвертируемые привилегированные акции и прочие, будут включаться в формулу только в случае, если они присутствуют в значительных объёмах, поскольку стоимость подобного финансирования обычно отличается от стандартных облигаций и акций.

В обычных условиях формирование бюджета капиталовложений по сути является применением следующего классического экономического принципа: фирма должна расширяться до тех пор, пока ее предельный доход не станет равным ее предельным затратам.

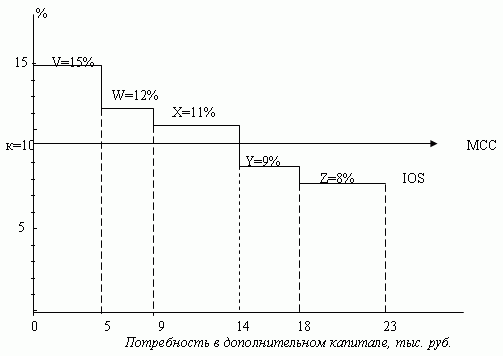

В случае формирования бюджета капиталовложений предельный доход понимается как доходность по проектам с учетом риска, а предельные затраты – как предельная цена капитала фирмы (см. рис. 3.).

Предполагается, что предприятие имеет 5 одинаково рисковых независимых проекта с общим объемом требуемых капиталовложений 23 млн. руб. Цена капитала принимается постоянной и равной 10%.

Рис.3. Формирование бюджета капитальных вложений.

Если IRR >10%, то NPV положителен. Таким образом, проекты V, W и X имеют NPV >0, их следует принять, а проекты Y и Z имеют NPV <0 и их следует отвергнуть, так как их IRR <к.

Оптимальный размер инвестиций - 14 000 руб. Такое решение максимизирует ценность фирмы и совокупное достояние ее акционеров.

Менеджеры должны уделять большое внимание составлению прогнозных вариантов финансовой отчетности и изучению того, как на них отражаются альтернативные стратегии поведения.

Анализ таких последствий является ключевой составной частью всего финансового планирования. Однако хороший финансовый план сам по себе не дает гарантии достижения целей фирмы – он должен быть дополнен системой обратной связи, обеспечивающей необходимый финансовый контроль за ситуацией. [3, с.70]

Благодаря этому отслеживается процесс выполнения плановых заданий, а также обеспечивается их своевременная корректировка в том случае, если общая экономическая обстановка или конкретные условия производственной деятельности предприятия начинают отличаться от предусмотренных в плане.

3. Теории структуры капитала Модильяни-Миллера. Долгосрочные финансовые решения в области управления структурой капитала

Задача определения оптимальной структуры капитала фирмы заключается в нахождении такого коэффициента структуры капитала x, при котором показатель ka принимает минимальное значение.

Первые работы, посвященные проблемам определения оптимальной структуры капитала, появились в 50-е годы. Лидерами в этой области исследования стали американские экономисты. Самыми яркими по своей оригинальности и теоретической аргументации явились статьи американских ученых Модильяни и Миллера - лауреатов Нобелевской премии по экономике 1986 г.

Новаторские статьи Модильяни и Миллера вызвали оживленную реакцию среди экономистов-теоретиков и стали причиной появления многих работ, в которых использовались положения и логика рассуждений этих ученых. Несмотря на критику и замечания, общепризнанные слабости отдельных выводов теории Модильяни и Миллера, их работы 50-х годов остались наиболее интересными и научно аргументированными в области исследования структуры капитала.

Таким образом, суть теории Модильяни-Миллера (теорема Модильяни-Миллера) заключается в предположении о независимости рыночной цены предприятия от структуры корпоративных ценных бумаг (соотношения собственного (акционерного) и заёмного (эмиссия облигаций) капитала, условий выплат по выпущенным ценным бумагам и т.п.) для заданного потока дивидендов, при условии рациональности экономических субъектов и совершенстве рынка капитала.

Обоснование гипотезы состоит в следующем: если финансирование деятельности предприятия более выгодно за счет заёмного капитала, а не за счет собственных источников средств, то владельцы акций предприятия со смешанной структурой капитала предпочтут продать часть акций своего предприятия, использовав вырученные средства на покупку акций предприятия, не пользующегося привлеченными источниками, и восполнив недостаток в финансовых ресурсах за счет заёмного капитала. Одновременные операции с ценными бумагами предприятий с относительно высокой и относительно низкой долей заёмного капитала приведут в конце концов к тому, что цены таких предприятий будут примерно совпадать.

Подобно большинству экономических теорий, концепция Модильяни—Миллера верна при наличии определенных предпосылок. Однако, продемонстрировав те условия, при которых структура капитала не влияет на стоимость предприятия, Модильяни и Миллер сделали важный вклад в понимание возможного влияния заёмного финансирования.

В 1963 году Модильяни и Миллер опубликовали вторую работу, посвященную структуре капитала, в которой ввели в первоначальную модель налоги на корпорации. С учетом налогообложения было показано, что цена акций непосредственно связана с использованием предприятием заёмного финансирования: чем выше доля заёмного капитала, тем выше и цена акций. Согласно пересмотренной теории Модильяни—Миллера, предприятиям следовало бы финансироваться на 100% за счет заёмного капитала, так как это обеспечило бы им наивысшие курсы акций (интересно отметить, что в соответствии с Международными стандартами финансовой отчётности англ. International Accounting Standards (IAS) и англ. International Financial Reporting Standards (IFRS) уставные капиталы обществ с ограниченной ответственностью необходимо признавать в качестве обязательств, т. е. заёмного капитала). Такой вывод обусловлен структурой налогообложения предприятий, существующей в США, — доходы акционеров выплачивают из прибыли, остающейся после уплаты налогов, а выплаты кредиторам производят из прибыли до уплаты налогов. Такое асимметричное налогообложение приводит к тому, что при увеличении доли заёмного капитала увеличивается и доля валового дохода фирмы, остающаяся в распоряжении инвесторов.

Различные исследователи пытались модифицировать теорию Модильяни—Миллера, для того чтобы объяснить фактическое положение вещей, смягчали многие из первоначальных условий данной теории. Удалось установить, что некоторые из предпосылок не оказывают существенного влияния на результат. Однако при введении в модель такого фактора, как дополнительные финансовые зараты вследствие неудовлетворительной структуры капитала, картина резко меняется. Например, экономия за счет снижения налоговых выплат обеспечивает повышение стоимости предприятия по мере увеличения доли заёмных средств в её капитале, но с некоторого момента при дальнейшем увеличении доли заёмного капитала стоимость фирмы начинает снижаться, поскольку экономию на налоговых выплатах компенсирует рост издержек от необходимости поддержания более рисковой структуры источников средств. Модифицированная с учетом этого фактора теория Модильяни—Миллера утверждает: