Центральный банк РФ как субъект бюджетного процесса

Подразделения Банка России:

- Главное управление безопасности и защиты информации

- Главное управление недвижимости Банка России

ПЛАТЕЖНАЯ СИСТЕМА РОССИИ

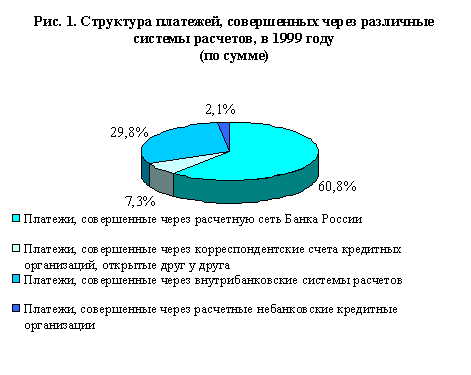

Платежная система России состоит из двух относительно самостоятельных и системно значимых сегментов:

- платежная система Банка России;

- частная платежная система.

Частная платежная система включает в себя следующие системы расчетов кредитных организаций:

- внутрибанковские системы расчетов;

- системы расчетов через корреспондентские счета кредитных организаций, открытые друг у друга;

- системы расчетов через расчетные небанковские кредитные организации.

Соотношение объемов платежей, проведенных через различные системы расчетов, в 1999 году, приведено на рис. 1.

|

|

Банк России занимает особое место в платежной системе России. Помимо того, что Банк России является участником и оператором платежной системы, он еще координирует и регулирует расчетные отношения в России, осуществляет мониторинг за деятельностью частных платежных систем, определяя основные положения их функционирования, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов. Кроме того, Банк России разрабатывает порядок составления и представления статистической отчетности, характеризующей платежную систему России, с целью повышения ее прозрачности, а также осуществления контроля за деятельностью кредитных организаций на рынке расчетных услуг.

К правовой базе регулирования платежной системы России относятся Гражданский кодекс Российской Федерации, Федеральные законы Российской Федерации, основными из которых являются Федеральные законы "О Центральном банке Российской Федерации (Банке России)" и "О банках и банковской деятельности", принятые в соответствии с ними нормативные акты Банка России, а также банковские правила. Платежная система России, кроме того, регулируется договорами банковского (корреспондентского) счета, заключаемыми между Банком России и его клиентами, кредитными организациями и их клиентами. Указанные документы служат правовой основой для функционирования и дальнейшего развития платежной системы России.

Банк России информирует банковское сообщество и общественность о вносимых изменениях и дополнениях к нормативным актам, а также о принимаемых решениях в направлении технической модификации платежной системы России.

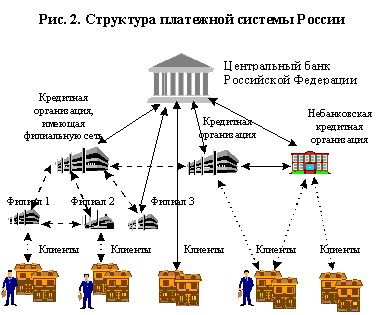

Участниками платежной системы России являются учреждения Банка России, кредитные организации - банковские и небанковские - и их филиалы. По состоянию на 1 января 2000 года участниками платежной системы России являлись 1190 учреждений, 1396 кредитных организаций и 3923 филиала.

Структура платежной системы приведена на рис. 2.

|

|

Каждой кредитной организации для осуществления расчетов через платежную систему Банка России в обязательном порядке открывается корреспондентский счет в учреждении Банка России. Кредитная организация вправе открыть корреспондентский субсчет в учреждении Банка России своему филиалу. Кредитные организации и их филиалы, которым открыты корреспондентские счета в Банке России, являются клиентами Банка России. Многофилиальные кредитные организации для осуществления расчетов между филиалами открывают специальные счета межфилиальных расчетов. Межбанковские расчеты между кредитными организациями совершаются посредством корреспондентских счетов, открываемых друг у друга. Отдельную платежную систему образуют расчетные небанковские кредитные организации, в которых участникам расчетов открываются счета для осуществления расчетов по клирингу. Клиентам - юридическим и физическим лицам - для осуществления безналичных расчетов открываются счета в кредитных организациях, а в отдельных случаях, установленных законодательством, юридическим лицам открываются счета в учреждениях Банка России.

Информация об учреждениях Банка России, а также кредитных организациях и их филиалах, которым в учреждениях Банка России открыты корреспондентские счета, содержится в Справочнике банковских идентификационных кодов.

Средствами расчетов в платежной системе Банка России являются средства кредитных организаций на корреспондентских счетах. Доступ к средствам кредитных организаций, хранящихся на счетах обязательных резервов в Банке России, для расчетов запрещен. Для обеспечения своевременного завершения расчетов кредитным организациям г. Москвы и г. Санкт-Петербурга предоставляется право пользования внутридневными кредитами и кредитами "овернайт". Это позволяет кредитным организациям оперативно осуществлять оплату расчетных документов, не ожидая поступления средств на корреспондентские счета. При недостаточности денежных средств на корреспондентских счетах кредитных организаций в конце операционного дня, оплата расчетных документов производится за счет предоставляемых Банком России кредитов "овернайт".

В частности, в системах расчетов через расчетные небанковские кредитные организации для своевременного завершения расчетов по многостороннему неттингу создается фонд поддержания ликвидности участников расчетов. Осуществляется проверка платежеспособности участников расчетов в виде предварительного депонирования. Вводятся ограничения на срок выдачи кредита и на его размер, при этом оговариваются условия обеспечения возврата кредита (право на безакцептное списание средств со счета заемщика). Так же предусмотрено применение штрафных санкций.

Основным безналичным платежным инструментом, используемым в платежной системе России, является платежное поручение. В 1999 году по отношению к другим платежным инструментам их доля составила более 95% от всех безналичных платежей. В меньшей степени применяются расчеты по инкассо, которые включают в себя расчеты платежными требованиями, платежными требованиями-поручениями и инкассовыми поручениями. Доля расчетов по инкассо в 1999 году составила менее 4% от безналичных платежей.

Одним из направлений сокращения наличного денежного оборота и ускорения расчетов является развитие платежных систем с использованием банковских карт. В связи с этим продолжается создание нормативной базы, регламентирующей эмиссию и эквайринг банковских карт кредитными организациями, правила расчетов и порядок учета операций, совершаемых с использованием банковских карт, а также устанавливающей порядок эмиссии кредитными организациями предоплаченных финансовых продуктов и распространения платежных карт и предоплаченных финансовых продуктов других эмитентов.

Тенденции использования на территории России различных типов карт приведены на рис. 3.