Центральный банк РФ как субъект бюджетного процесса

|

|

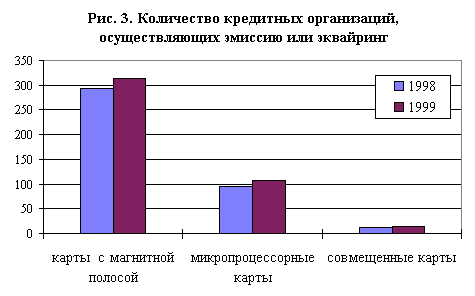

По состоянию на 1 января 2000 года на территории России эмиссию карт осуществляли 333 кредитные организации, эквайринг - 319 кредитных организаций.

Рынок платежных карт в России развивается динамично и представлен как российскими платежными системами, так и международными.

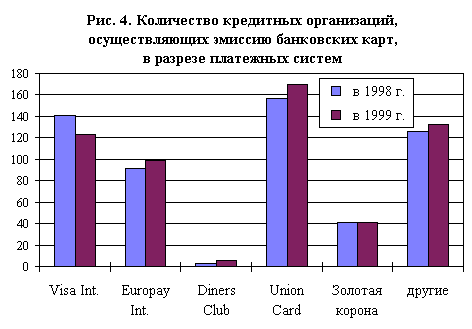

На рис. 4 представлены изменения в количестве кредитных организаций, эмитирующих карты в разрезе различных платежных систем.

|

|

Несмотря на достаточно короткую историю развития российского рынка платежных карт, динамика насыщения обслуживающей банковской и торговой инфраструктуры банкоматами и электронными терминалами находится на самом высоком уровне мировых показателей.

Годовые обороты по сделкам, совершенным с использованием карт различных платежных систем, соизмеримы с объемами эмиссии карт этих систем.

Системно значимой и важной составляющей платежной системы России является платежная система Банка России. Управляет данной системой Банк России.

Платежная система Банка России является в целом децентрализованной системой. Роль платежной системы Банка России по межбанковскому переводу средств заключается в осуществлении расчетов по платежам в рублях с использованием средств, хранящихся в Банке России. Платежная система Банка России является валовой системой, т.е. расчеты по всем платежам проводятся по счетам участников на индивидуальной основе. К приоритетным направлениям деятельности Банка России относятся развитие и повсеместное внедрение на территории России электронных расчетов, способствующих ускорению прохождения платежей и обеспечению качественного и надежного обслуживания всех участников расчетов.

Организационная структура Банка России отражает региональное деление России: в каждом регионе России действуют головные учреждения Банка России, осуществляющие безналичные расчеты (по числу регионов - 79).

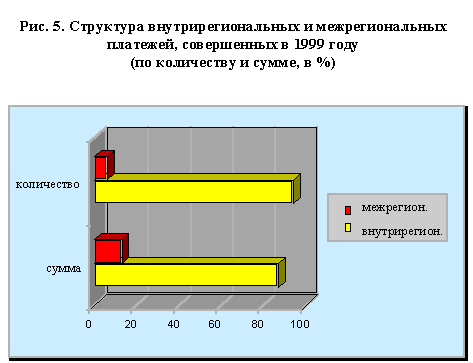

Платежная система Банка России подразделяется по:

- уровню региональности совершения платежа;

· внутрирегиональные платежи

· межрегиональные платежи

- способам перевода денежных средств

· электронные платежи

· платежи, совершаемые с использованием бумажной технологии.

Структура внутрирегиональных и межрегиональных платежей, совершенных в 1999 году, приведена на рис. 5.

|

|

При осуществлении электронных расчетов через платежную систему Банка России используются как полноформатные электронные документы, не требующие сопровождения расчетными документами на бумажных носителях, так и электронные документы сокращенного формата, сопровождаемые расчетными документами на бумажных носителях.

Наибольший удельный вес в 1999 году составляли электронные платежи, осуществляемые с применением полноформатных электронных документов, как по количеству (50,9%), так и по сумме (70,4%). Платежи, осуществляемые на основании электронных документов сокращенного формата, в 1999 году составили по количеству - 46,5%, а по сумме - 25,6%. Телеграфные и почтовые платежи применяются незначительно, их доля по количеству составила соответственно 0,4% и 2,2%, по сумме 3,1% и 0,9%.

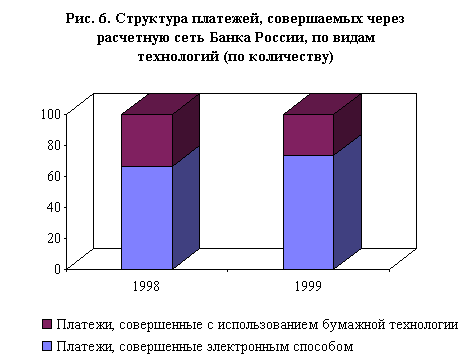

Платежи, совершенные через Банк России электронным способом без использования бумажной технологии, составили в 1999 году по количеству платежей 73,8%, по сумме - 73,0%; платежи, совершенные с использованием бумажной технологии - 26,2% и 27,0% соответственно (рис. 6).

|

|

Значительное расширение сферы электронных платежей, позволяющих проводить расчеты в более короткие сроки, было обеспечено за счет создания нормативной базы и расширения круга учреждений Банка России - участников внутрирегиональных и межрегиональных электронных расчетов, применения электронных технологий обмена документами с клиентами. К концу 1999 года во внутрирегиональных электронных расчетах участвовали 1115 учреждений Банка России, в межрегиональных электронных расчетах - 794 учреждения Банка России. В 73 регионах осуществлялся обмен электронными документами с 2408 кредитными организациями и их филиалами. В течение 1999 года проводилась работа по включению в число участников обмена электронными документами с учреждениями Банка России клиентов, не являющихся кредитными организациями, в т.ч. органов федерального казначейства.

Платежи при электронных расчетах, с учетом технологии операций в условиях одиннадцати часовых временных поясов, проводятся по внутрирегиональным расчетам в этот же день, а по межрегиональным расчетам - не позднее следующего дня.

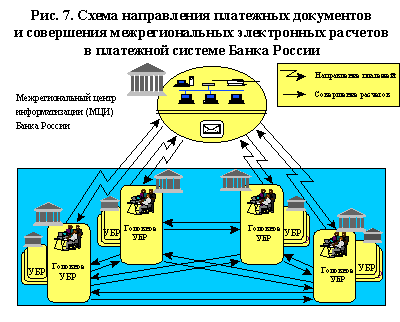

При межрегиональных электронных платежах электронные документы направляются через почтовый ящик, расположенный в Межрегиональном центре информатизации. Расчет по счетам, открытым в учреждениях Банка России для учета межрегиональных электронных платежей, производится по принципу "каждый" с "каждым" (рис. 7).

|

|

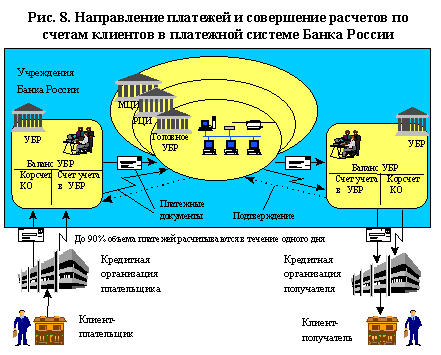

Отражение по корреспондентским счетам кредитных организаций как по внутрирегиональным, так и по межрегиональным платежам производится в учреждениях Банка России в корреспонденции с соответствующими счетами учета (рис. 8).

|

|

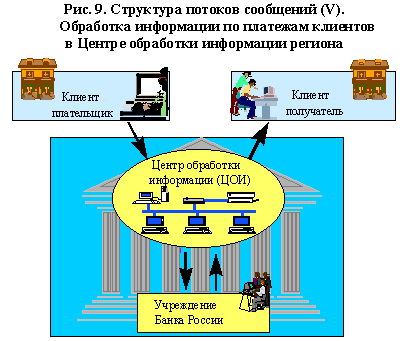

Структура потоков сообщений в платежной системе Банка России соответствует типу V, т.е. полная информация о платеже, включающая сведения о кредитной организации - получателе, первоначально поступает в Банк России, где происходит его обработка и осуществляется окончательный расчет (рис. 9).

|

|

Платежная система Банка России обеспечивает: дублирование программных комплексов, ограничение прав доступа к системам обработки платежей, идентификацию подписей и контроль целостности платежных документов, контроль за проведением операций, сохранность и конфиденциальность информации, немедленную передачу сообщения о попытке несанкционированного доступа, передачу информации о платежах преимущественно электронным способом.