Эмпирические исследования модели CAPM

При построении стандартной модели ценообразования на капитальные активы предполагается, что распределение доходностей является нормальным. Нормальное распределение является симметричным и полностью определяется математическим ожиданием и дисперсией. В стандартной поведенческой модели на действия инвесторов влияет ожидание и дисперсия доходности (стандартное отклонение доходности).

Фактические данные свидетельствуют о том, что распределение доходностей не является симметричным. Можно предположить, что в этом случае на действия инвесторов будет влиять не только ожидаемое значение и дисперсия доходности, но также и коэффициент асимметрии распределения.

Интуитивно понятно, что инвесторы при прочих равных условиях предпочитают распределения с положительным коэффициентом асимметрии. Хорошим примером является лотерея. Как правило, в лотереях существует большой выигрыш с малой вероятностью и маленький проигрыш с большой вероятностью. Многие люди покупают лотерейные билеты, несмотря на то, что ожидаемый доход по ним отрицательный.

В соответствии с [Rao, 1952] инвесторы, прежде всего, стремятся сохранить первоначальную стоимость своих инвестиций и избегают снижения первоначальной стоимости инвестиций ниже определенного целевого уровня. Такое поведение инвесторов соответствует предпочтению к положительной асимметрии. [4]

Следовательно, активы, которые уменьшают асимметрию портфеля, нежелательны. Поэтому ожидаемая доходность такого актива должна включать премию за этот риск. Асимметрию можно включить в традиционную модель ценообразования. Модели, учитывающие асимметрию, рассматриваются в [Rubinshtein, 1973, Kraus, Litzenber-ger, 1976, Harvey, Siddique, 2000].

В этих моделях предполагается, что при прочих равных условиях инвесторы предпочитают активы с большей доходностью, активы с меньшим стандартным отклонением и активы с большей асимметрией. Соответственно можно рассматривать альтернативную поведенческую модель инвесторов на основе трех показателей распределения доходности активов. В [Harvey, Siddique, 2000] описывается множество эффективных портфелей в пространстве среднего, дисперсии и асимметрии. Для данного уровня дисперсии существует обратное соотношение между доходностью и асимметрией. То есть, для того, чтобы инвестор держал активы с меньшей асимметрией, они должны иметь большую доходность. То есть премия должна быть отрицательна.

Как и для дисперсии, на доходность актива влияет не асимметрия актива как такового, а вклад актива в асимметрию портфеля, то есть коасимметрия [Harvey, Siddique, 2000]. Коасимметрия должна иметь отрицательную премию. Актив с большей коасимметрией должен иметь меньшую доходность, чем актив с меньшей коасимметрией.

Результаты [Harvey, Siddique, 2000] показывают, что асимметрия помогает объяснить вариацию доходности в пространственных данных и значительно улучшает значимость модели. В работе [Harvey, 2000] показано, что если рынки полностью сегментированы, то на доходность влияет полная дисперсия и полная асимметрия. На полностью интегрированных рынках имеет значение только ковариация и коасимметрия.

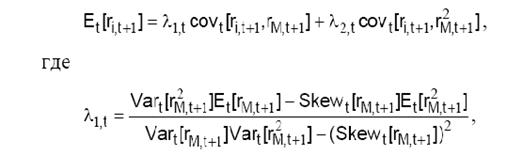

Harvey и Siddique выводят следующую модель, учитывающую асимметрию:

где At и Bt – функции рыночной дисперсии, асимметрии, ковариации и коасимметрии. Коэффициенты At и Bt аналогичны коэффи-циенту β в традиционной модели CAPM.

Harvey и Siddique ранжировали акции по историческим значениям коасимметрии и сформировали портфель S-, включающий 30% акций с наименьшим значением коасимметрии, 40% акций с промежуточными значениями коасимметрии и портфель S+, включающий 30% акций с наибольшим значением коасимметрии по отношению к рыночному портфелю. [5]

Для эконометрической проверки в работе [Harvey, Siddique, 2000] были использованы следующие модели:

μi = λ0 + λMi + λS βSi + ei

μi = λ0 + λMiβS + λSKS βSKSi + ei

где μi — среднее значение превышения доходности над безрисковой ставкой (избыточная доходность), λ0, λMi, λS и — оцениваемые параметры уравнений, — ошибки, λSKS, βSKS — бета коэффициент стандартной модели, βSi , βSKSi — бета коэффициенты активов по отношению, соответственно, к портфелю S- и спрэду между доходностью портфелей S- и S+.

Показано, что включение дополнительного фактора значительно повышает соответствие модели реальным данным. Таким образом, делается вывод о том, что в моделях ценообразования активов для развивающихся рынков необходимо учитывать уровень интеграции и, возможно, показатель коасимметрии. [4]

2.2 Сущность модели D-CAPM

Одно из наиболее распространенных направлений модификации стандартной модели ценообразования основано на использовании полувариации в качестве меры риска активов. В классической теории, следуя Марковицу, за такую меру взята дисперсия доходности которая одинаково трактует как отклонения вверх, так и вниз от ожидаемого значения.

![]()

В отличие от дисперсии полувариация «наказывает» только за отклонения вниз:

![]()

Корень из полувариации называют downside risk — риском отклонения вниз. Надо отметить, что эта мера имеет свои достоинства и свои недостатки.

Из недостатков отметим, что выбрасывается положительная сторона риска, связанная с превышением над ожиданиями. Кроме того, такой «риск» не может быть использован в качестве волатильности (изменчивости), а тогда и для ценообразования на производные финансовые инструменты.

С другой стороны, использование полувариации в рамках теории портфеля позволяет ослабить некоторые предположения традиционной модели ценообразования на финансовые активы (предположение о нормальном распределении доходности и предположение о том, что поведение инвесторов определяется ожидаемой доходностью и дисперсией доходности активов). [5]

В [Estrada, 2002a, 2002b] отмечается, что, во-первых, стандартное отклонение может использоваться только в случае симметричного распределения доходностей.

Во-вторых, стандартное отклонение может непосредственно использоваться в качестве меры риска только тогда, когда распределение доходностей нормальное. Эти условия не подтверждаются на эмпирических данных.

Кроме того, использование бета коэффициентов, которые выводятся в рамках традиционной поведенческой модели, в качестве меры риска на развивающихся рынках оспаривается многими исследователями, возможность использования полувариации, напротив, подтверждается на эмпирических данных.

Использование полувариации поддерживается также и интуитивными соображениями. Обычно инвесторы не избегают риска повышения доходности выше среднего, они избегают риска снижения доходности ниже среднего или ниже некоторого целевого значения. Поскольку инвестирование на развивающихся рынках является очень рискованным для западного инвестора, то западный инвестор, прежде всего, избегает риска потери первоначальной ценности своих инвестиций, или в соответствии с работой [Roy, 1952], избегает снижения этой ценности ниже определенного целевого уровня. Поэтому в качестве меры риска на развивающихся рынках целесообразно использовать полудисперсию и, соответственно, стандартное полуотклонение. [5]