Эмпирические исследования модели CAPM

Другая область, подверженная критики, касается поведения инвесторов, которые часто ориентируются не на спекулятивный, а на чистый риск. Как

показывает практика, инвесторы готовы инвестировать в активы, характеризующиеся положительной волатильностью (т.е. превышением доходности над среднем уровнем). И напротив, инвесторы негативно воспринимают активы с отрицательной волатильностью. Двусторонняя же дисперсия является функцией отклонения от среднего как в сторону повышения курса акции, так и в сторону понижения. Поэтому, основываясь на расчете двусторонней дисперсии, акция, характеризующаяся изменчивостью в направлении повышения цены, рассматривается как рисковый актив в той же степени, что и акция, цена которой колеблется в направлении снижения. [6]

Эмпирические исследования, например, [Miller & Leiblein, 1996] доказывают, что поведение инвесторов мотивируется несклонностью к одностороннему отрицательному риску в противоположность общему риску (или двусторонней дисперсии).

Дисперсия ожидаемой доходности является достаточно спорной мерой риска как минимум по двум причинам:

• двусторонняя дисперсия является корректной мерой риска только для активов, у которых ожидаемая доходность имеет симметричное распределение

• двусторонняя дисперсия может непосредственно использоваться лишь в случае, когда симметричное распределение является нормальным.

Еще одна критическая область связана с предпосылками о вероятностном распределении цен и доходностей ценных бумаг. Как показывает практика, одновременное выполнение требований о симметричности и нормальности распределения ожидаемой доходности акций не достигается. Решение проблемы - использование не классической (двусторонней) дисперсии, а односторонней (semivariance frameworks). Такое решение обосновывается следующими доводами:

1) использование односторонней дисперсии обоснованно при различных распределениях доходности акций: как симметричных, так и несимметричных.

2) односторонняя дисперсия содержит информацию, предоставляемую двумя характеристиками функции распределения: дисперсией и коэффициентом скошенности, что дает возможность использовать однофакторную модель для оценки ожидаемой доходности актива (портфеля). [3]

Проблема асимметрии доходности в работе [Bawa, Lindenberg, 1977] решается через метод lower partial moment (LPM), что позволяет построить равновесную модель ценообразования финансовых активов, известную как LPM – CAPM.

В работе 1974 года Хоганом и Вореном [Hogan & Warren, 1974] было аналитически показано, что замена традиционного отклонения доходности портфеля на одностороннее для оценки риска и переход к конструкции «средняя доходность – одностороннее отклонение» (mean-semivariance frameworks) не меняет фундаментальную структуру САРМ. [3]

3.2 Обзор эмпирических исследований концепции «риск-доходность» на развивающихся рынках

Специфические проблемы применения САРМ возникают на развивающихся рынках капитала, для которых достаточно сложно обосновать параметры модели (безрисковую доходность, премию за рыночный риск, бета-коэффициент) по данным локального рынка капитала ввиду отсутствия информационной эффективности и низкой ликвидности обращаемых активов.

В ряде эмпирических исследований доказывается некорректность использования САРМ именно на развивающихся рынках по сравнению с развитыми (например, [Estrada, 2000], [Barry, Goldfrey, Lockwood & Rodrigues, 2002], [Serra, 2003]). Отмечаемая особенность развивающихся рынков – значимость специфических рисков, связанных с государственной политикой регулирования экономики, с институциональной защитой инвесторов и с корпоративным управлением. Ввиду наличия корреляции между развивающимися рынками и глобальным рынком капитала эти риски не устраняются диверсификацией капитала глобального инвестора. [5]

Еще одна проблема развивающихся рынков – отсутствие стационарности и динамичные изменения, связанные с либерализацией локальных рынков капитала.

Бекерт и Харвей [Bekaert & Harvey, 1995] доказывают, что при оценке требуемой доходности развитые и развивающиеся рынки надо рассматривать с разных позиций, так как следует учитывать степень интеграции локального рынка в мировой финансовый рынок. Степень интеграции является не постоянной величиной, меняется с течением времени. Это накладывает отпечаток на формирование ставок доходности.

В работе 1995 года Бекерт утверждает, что наличие барьеров при движении капитала и осуществлении международных инвестиций автоматически означает, что факторы риска на развивающихся рынках отличны от факторов риска развитых стран.

В работе [De Swaan & Liubych, 1999] доказывается, что уровень интеграции в мировой рынок капитала (или наличие барьеров на движение капитала) должен определять выбор модели обоснования затрат на собственный капитал. [6]

Альтернативная точка зрения доказывается в работе Роувенхорста [Rouwenhorst, 1999]. Автор пришел к выводу, что с точки зрения факторов влияния разницы между развитыми и развивающимися рынками нет. Факторы, объясняющие доходность собственного капитала, которые оказались значимыми на развитых рынках, существенны и на развивающихся. К числу таких факторов относятся:

· размер компании;

· переменные, отражающие степень операционного и финансового риска;

· ликвидность акций;

· перспективы роста.

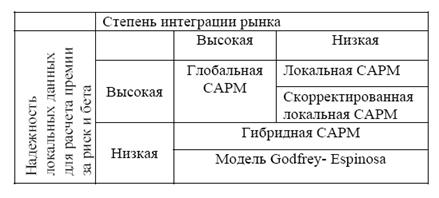

Активные исследования по тестированию модификаций САРМ с учетом неразвитости рынков капитала проведены в странах Южной Америки (Аргентина, Бразилия, Венесуэла). Выбор модификации рекомендуется увязывать со степенью развития локального финансового рынка и его интегрированностью в глобальный рынок капитала. [3]

Схема 1. Модификации САРМ в зависимости от степени интеграции и сегментации рынка.

Модель Godfrey- Espinosa [Godfrey. & Espinosa, 1996] ориентируется на расчет бета - коэффициента и рыночной премии за риск по данным локального рынка с введением страновой премии за риск (CRP) в корректировку глобальной ставки безрисковой доходности, а также с целью избежания двойного учета риска вводит в премию за риск инвестирования поправочный множитель (1-R2), где R2 - коэффициент детерминации регрессионного уравнения, связывающего доходность компании на локальном рынке с изменчивостью премии за страновой риск.

В работе Гонзалеса [Gonzalez, 2001] тестируется модель САРМ на выборке компаний, акции которых торгуются на фондовой бирже Каракаса (Венесуэла). Используя регрессионный метод на данных за 6-летний период (1992-1998гг.), автор приходит к выводу о том, что на рынке Венесуэлы модель САРМ не работает. [5]

Это заключение, главным образом, было сделано вследствие отвержения гипотезы о наличии положительной зависимости между риском и доходностью акций. Однако результаты исследования Gonzalez F. показали, что, во-первых, зависимость между риском (в качестве показателя которого использовался коэффициент бета) и доходностью является линейной, и, во-вторых, систематический риск - это не единственный фактор, оказывающий влияние на ожидаемую доходность на собственный капитал.