Эффект производственного рычага

(3)

(3)

Чем выше производственный леверидж, тем сильнее изменится величина порога безопасности при изменении объемов выпуска.

Итак, изменчивость прибыли, обусловленная изменением производственного левериджа, количественно выражает производственный риск. Чем выше уровень производственного левериджа, тем выше производственный риск предприятия. Предприятия с более высоким уровнем постоянных расходов (и следовательно, более высоким производственным левериджем) несут и больший риск убытка при неблагоприятном развитии рыночной ситуации.

Эффект производственного левериджа проявляется в том, что при изменении выручки предприятия изменяется и прибыль, причем чем выше уровень производственного левериджа, тем сильнее это влияние.

Эффект производственного левериджа предприятия например равен

![]() ,

,

и это означает, что падение выручки предприятия на 1% приведет к падению его прибыли на 6,33%.

Величину производственного левериджа можно считать показателем рискованности не только самого предприятия, но и вида бизнеса, которым это предприятие занимается, поскольку соотношение постоянных и переменных расходов в общей структуре затрат является отражением не только особенностей данного предприятия и его учетной политики, но и отраслевых особенностей деятельности.

Можно привести различные примеры, показывающие роль производственного левериджа; в основном все эти примеры связаны с ресурсоемкими отраслями. В частности, в области нефтедобычи уровень постоянных расходов очень высок, поскольку вне зависимости от степени интенсивности использования скважины необходим определенный, и весьма немалый, минимум расходов на ее поддержание. То же самое можно сказать о металлургической промышленности, железнодорожном и водном транспорт и т.п.

Прибыль предприятия, у которого уровень производственного левериджа выше, более чувствительна к изменениям выручки. При резком падении продаж такое предприятие может очень быстро "упасть" ниже уровня безубыточности. Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным.

Однако считать, что высокая доля постоянных расходов в структуре затрат предприятия является отрицательным фактором, так же как и абсолютизировать значение маржинального дохода, нельзя. Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда, а также реализации научно-исследовательских и опытно-конструкторских разработок. Все эти факторы, несомненно являющиеся положительными, проявляются в увеличении доли постоянных расходов и приводят к увеличению эффекта производственного левериджа.

Анализ величин постоянных и переменных расходов предприятия позволяет выявить уровень риска, что является необходимым этапом планирования и принятия управленческих решений.

Вообще говоря, сложившийся в предприятии уровень производственного левериджа - это характеристика потенциальной возможности влиять на прибыль до вычета процентов и налогов путем изменения структуры себестоимости и объема выпуска.

1.2. Операционный анализ. Эффект производственного рычага, расчет "порога рентабельности" и "запасов финансовой прочности"

Основа финансового менеджмента - финансовый хозяйственный анализ, в рамках которого на первый план выступает анализ структуры себестоимости.

Известно, что предпринимательская деятельность связана со многими факторами, влияющими на ее результат. Все их можно разделить на две группы. Первая группа факторов связана с максимизацией прибыли за счет спроса и предложения, ценовой политики, рентабельности продукции, ее конкурентоспособности. Другая группа факторов связана с выявлением критических показателей по объему реализуемой продукции, наилучшим сочетанием предельной выручки и предельных затрат, с делением затрат на переменные и постоянные.

К переменным затратам, которые изменяются от изменения объема выпуска продукции, относятся сырье и материалы, топливо и энергия для технологических целей, покупные изделия и полуфабрикаты, основная заработная плата основных производственных рабочих, освоение новых видов продукции и др. К постоянным (общефирменным) затратам - амортизационные отчисления, арендная плата, заработная плата административно-управленческого аппарата, проценты за кредит, командировочные расходы, расходы на рекламу и др.

Анализ производственных затрат позволяет определить их влияние на объем прибыли от реализации, но если к этим проблемам подойти глубже, то выясняется следующее:

· такое деление помогает решить задачу увеличения массы прибыли за счет относительного сокращения тех или иных затрат;

· позволяет искать наиболее оптимальное сочетание переменных и постоянных затрат, обеспечивающих прибавку прибыли;

· позволяет судить об окупаемости затрат и финансовой устойчивости на случай ухудшения хозяйственной ситуации.

Основными величинами, используемыми в производственном анализе, являются:

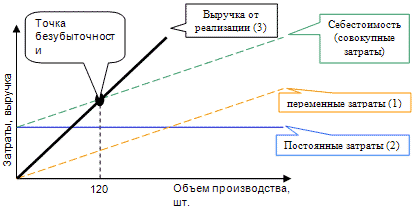

- валовая маржа (сумма покрытия). Эта величина рассчитывается как разница между выручкой от реализации и переменными затратами. Она показывает, хватает ли у предприятия средств для покрытия постоянных расходов и получения прибыли;

- сила производственного левериджа. Вычисляется как отношение валовой маржи к прибыли после уплаты процентов, но до уплаты налога на прибыль. Она показывает, на сколько процентов изменится прибыль при изменении выручки на один процент.

Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка. Вблизи порога рентабельности сила производственного левериджа является наибольшей. По мере удаления от нее она уменьшается, что хорошо согласуется с концепцией предпринимательского риска: чем больше сила производственного левериджа, тем ближе предприятие находится к порогу рентабельности, и тем больше опасность, что прибыль сильно уменьшится или даже превратится в убытки при небольшом изменении выручки. Порог рентабельности рассчитывается как сумма постоянных затрат, деленная на отношение валовой маржи к выручке; запас финансовой прочности. Это разница между выручкой предприятия и порогом рентабельности. Запас финансовой прочности показывает, на какую величину может уменьшиться выручка, чтобы предприятие все еще не несло убытков. Расчет приведенных выше величин позволяет оценить устойчивость предпринимательской деятельности предприятия и предпринимательский риск, связанный с ней.

Как правило, чем выше постоянные затраты предприятия, тем выше связанный с ним предпринимательский риск. В свою очередь, высокие постоянные затраты обычно являются результатом наличия у предприятия дорогостоящих основных средств, нуждающихся в обслуживании и периодическом ремонте.

Уровень постоянных затрат во многих предприятиях часто бывает значительным, что связано с необходимостью обслуживания офисных зданий, компьютерной техники, затратами на рекламу, на постоянное обновление технологии производства и т.п. Для снижения предпринимательского риска, связанного с такими предприятиями, необходимо взвешено подходить к наращиванию постоянных затрат, делая это только в случае, когда это действительно необходимо. Обычно, если запас финансовой прочности составляет более 10% от выручки, и сила производственного левериджа не слишком велика, положение многих предприятий можно считать достаточно благоприятным. Однако только на основе этих величин нельзя сделать достоверного вывода о состоянии предприятия. Предпринимательский и финансовый риски необходимо рассматривать в совокупности.