Эффект производственного рычага

Таблица 1.

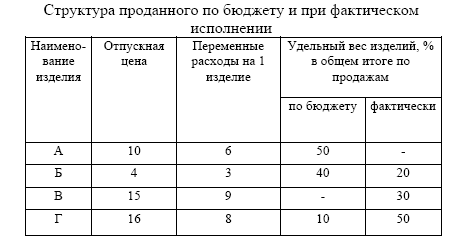

Известно, что выручка от продаж по бюджету определена в сумме 200 тыс. тенге., при фактическом исполнении 231,4 тыс. тенге. и постоянные расходы 50 тыс. ед. не менялись. При расчете выявляют влияние на прибыль изменения объема и структуры продаж. По формуле (7) П=В*Ду-Н. Сначала определяют Ду для каждого изделия, а затем определяют средний Ду для:

А(10-6): 10=0,4,

Б(4-3): 4=0,25,

В(15-9): 15=0,4,

Г(16-8): 16=0,5.

Для продаж по бюджету

Дуср=(0,4*50+0,25*40+0,5*10) /100=0,35

Прибыль по бюджету П=200*0,35-50=20 тыс. тенге.

Для фактических продаж Дуср=(0,25*20+0,4*30+0,5*50) /100=0,42

Прибыль от продаж фактических:

П=231,4*0,42-50=47,2 тыс. тенге.

В данном случае фактическая прибыль выше бюджетной. Как ясно из графика 2, выше точки критического объема продаж и маржинальный доход, и прибыль увеличивают на одну и ту же сумму.

(231,4-200) *0,35=+11 тыс. тенге.

При изменении в структуре проданного может наблюдаться как повышение, так и снижение этих показателей. Расчет прироста абсолютной суммы маржинального дохода:

(0,42-0,35) *231,4=16,2 тыс. тенге.

Этот анализ проводят при определении различных вариантов бюджетных расчетов. При этом решается вопрос установления цен по каждому виду продукции, принимая во внимание рыночный спрос, цены конкурентов и общую сумму постоянных расходов, складывающуюся для конкретных условий продаж.

Фактические продажи, в зависимости от целого ряда причин, могут быть выполнены по ценам, отклоняющимся от предусмотренных как в сторону увеличения, так и в сторону уменьшения.

В ранее приведенном примере, предположим, изделие Г продано по заниженным ценам - 10 тенге. против 16 тенге., и выручка от продаж его по заниженной цене в объеме выручки, равной 220 тыс. тенге., составляют 10%. Как повлияло это на размер прибыли? Определяют среднее Ду для изделий Г, проданных по заниженной цене:

(10-8): 10=0,2.

Дуср=(0,25*20+0,4*30+0,5*40+0,2*10) /100=0,39.

При этом прибыль от продаж П=200*0,39-50=35,8 тыс. тенге.

Уменьшение прибыли от продаж 35,8-47,2=11,4 тыс. тенге.

По условию примера бюджетная прибыль составляет 28,6% от общей суммы маржинального дохода (20: 70: 100). Для изделия Г, проданного по заниженной цене, ставка маржинального дохода в цене за изделие 2 тенге. - 25% от полной ставки маржинального дохода, что привело к потерям прибыли на 11,4 тыс. тенге., но и возместило некоторую часть постоянных расходов, равную 11,4: (8-2) *2=3,8 тыс. тенге. С таким положением руководители соглашаются и санкционируют продажу части продукции Г по заниженным ценам.

2.2. Влияние на прибыль от продаж уровня постоянных расходов

Как видно из формулы П=В*Ду-Н, прибыль будет тем выше, чем ниже будет сумма постоянных расходов. Повысить прибыль и сдвинуть опасную зону убытков можно лишь при снижении удельного веса постоянных расходов в общей сумме маржинального дохода двумя путями: либо снижать абсолютную сумму постоянных расходов, либо увеличивать объем продаж и по возможности удельный вес маржинального дохода, в выручке от продаж. Постоянные расходы могут быть уменьшены за счет той части, которая классифицируется как "на усмотрение руководства". При увеличении объема продаж за счет расширения производственной мощности предприятия обычно в бюджетных расчетах увеличивают и сумму постоянных расходов. Но и темпы их роста должны быть меньшими по сравнению с предполагаемым ростом объема продаж, иначе заметного роста прибыли наблюдаться не будет. Итак, подведем полный баланс влияния всех факторов на прибыль:

За счет увеличения количества проданных изделий:

(231,4-200) *0,35=+11,0%,);

за счет сдвига в структуре:

231,4*(0,42-0,35) =231,4*0,07=16,2%);

за счет изменения цен:

220*0,39-231,4*0,42-85,8-97,2= - 11,4%;

за счет снижения отклонений по себестоимости 5,0%;

за счет снижения постоянных расходов + 2,0%

Итого баланс факторов: +12,8%.

Как известно в практике расчетов, влияние на прибыль отдельных факторов, базирующихся на категории маржинального дохода, должно быть отнесено на результаты от продаж. Если есть остатки нереализованной продукции или незавершенного производства, то они в учете должны оцениваться на уровне переменных расходов. Методология анализа результатов от продаж наилучшим образом увязывается с организацией производственного учета по системе директ-костинг. Для сопоставления отчета о прибылях и убытках по данной производственной (эксплуатационной) бухгалтерии характерно ведение учета по варианту автономии финансовой бухгалтерии от производственной. Отчет о прибылях и убытках составляется на основании учетных регистров производственной бухгалтерии в условиях ведения учета по системе стандарт костинг.

Отклонения по расходу материалов расчленяются на две части: за счет изменения цен и за счет использования материалов, что показывает детали, из которых сложились общие суммы отклонений по этим двум направлениям. Причины отклонения (за счет перерасхода) от стандартов за счет использования материалов;

- не качественность или не кондиционность материалов

- применение дополнительного материала с целью исправления недостатков изделий и прохождения ими контроля;

- потери из-за неэффективности работ и низкой квалификации рабочих и др.

- причины отклонений за счет цен:

- изменение в базисных ценах на материалы;

- пропуск момента закупки такого количества материалов, при котором поставщик предоставляет

скидки для расчетов наличными;

- перерасход по транспортным расходам и хранение;

- покупка материала, не соответствующего по качеству, заложенному в расчет стандарта.

В процессе анализа выявляют отклонения в расходе зарплаты за счет правильности использования рабочего времени (за счет производительности) и за счет изменения ставок. Причины отклонения за счет использования рабочего времени:

- несоответствие оборудования;

- неэффективная организация (задержка в установленном режиме работы, подаче материалов, инструментов и т.д.);

- недостатки в подготовке производства;

- несоответствие материалов стандартным требованиям, что приводит к дополнительным затратам рабочего времени для их обработки и др.

- причины отклонений за счет изменения ставок:

- использование рабочих, квалификация которых не соответствует предусмотренной стандартом технологии;

- оплате труда по исправлению брака;

- плавающий уровень часовой ставки, определяемой прогрессивной системой бонусов и др.

Такая детализация может быть выполнена по данным первичных документов производственной бухгалтерии.

Для выявления отклонений от стандартов по укрупненным причинам их расчет может быть выполнен с помощью аналитических формул. Например, для отклонений за счет производительности труда (Vе)

Vе=(Та-Тs) Rs*Qa,

где Та - время изготовления одного изделия фактическое, мин.;

Тs - время изготовления одного изделия стандартное, мин.;