Эффективность инвестиций на предприятии Балтрезерв

Как видно из таблицы 1, в 2009 году произошло увеличение объема производства и реализации продукции. Об этом свидетельствует увеличение выручки и себестоимости на 10,8 и 11,65% соответственно. Прибыль предприятия также возросла – на 5,42%. Стоимость ОПФ увеличилась на 791,5 тыс. руб., численность работников снизилась на 2 человека, что вкупе с увеличением выручки привело к увеличению отдачи от использованию основных средств и увеличению показателя производительности труда. Рентабельность продукции немного снизилась по причине превышения темпа роста себестоимости над темпом роста прибыли.

1.2 Методы оценки эффективности инвестиционных проектов

Метод чистой приведенной стоимости.

Методом, наиболее полноценно учитывающим не равноценность разновременных финансовых потоков, базирующимся на концепции потока наличности, а также позволяющим сравнивать различные по времени варианты реализации проекта является метод оценки проектов по критерию чистой приведённой стоимости. Его целесообразно применять, прежде всего, при оценке проектов, предусматривающих крупные денежные вложения.

Значение чистого потока денежных средств за время жизни проекта, приведенное в сопоставимый вид в соответствии с фактором времени, есть показатель, называемый чистой приведенной стоимостью проекта (NPV–Net Present Value). В общем виде формула расчета выглядит следующим образом:

NPV = ![]()

Величину PV можно определить по формуле:

PV =![]()

Где ![]() - чистый поток платежей в период t

- чистый поток платежей в период t

В таком случае получим:

![]()

О степени эффективности вложения средств в данный проект говорит полученная величина NPV.

Очевидно, что если:

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Иными словами, критерий приемлемости таков: проект будет принят, если текущая стоимость притоков денежных средств превышает текущую стоимость их оттоков.

При прогнозировании доходов по годам необходимо учитывать все виды поступлений и выплат по проекту как производственного, так и непроизводственного характера: амортизационные отчисления, высвобожденные оборотные средства, поступления от ликвидации либо продажи оборудования по окончанию проекта, которые должны включаться в доходы соответствующих периодов.

В тех случаях, когда денежный поток поступает равномерно в течении реализации проекта, величину PV определяют так:

![]()

Где А – величина единовременного платежа

![]() – коэффициент приведенной годовой ренты

– коэффициент приведенной годовой ренты

Тогда:

![]()

Если проект предполагает не разовую инвестицию, а последовательное инвестирование ресурсов в течении нескольких лет, формула расчета NPV примет следующий вид:

![]()

где m – число лет инвестирования

Преимущества данного метода:

– учитывает временную ценность денег (фактор времени);

– даёт стоимостное выражение приращения (уменьшения) капитала, что позволяет оценивать не только отдельные проекты, но и их комбинации (свойство аддитивности).

Недостатки метода:

– при сравнении инвестиционных проектов с разными по объёмам инвестициям можно сделать неверный выбор.

– NPV не учитывает период возврата вложенных средств, поэтому его расчет следует дополнять другими показателями

– NPV в явном виде не показывает, какими инвестиционными усилиями достигнут результат.

Индекс рентабельности и коэффициент эффективности инвестиций.

Рентабельность инвестиций может быть измерена двумя способами – с учетом фактора времени (т.е. с дисконтированием членов потока платежей) и бухгалтерским. В обоих случаях доход сопоставляется с размером инвестиций.

Индекс рентабельности (PI) проекта представляет собой отношение суммы всех дисконтированных денежных доходов от инвестиций к сумме всех дисконтированных расходов.

Если индекс рентабельности равен или меньше 1, то проект следует отклонить; среди проектов, у которых больше 1, следует отдать предпочтение проекту, имеющему наибольший индекс рентабельности. Не всегда проект с самым высоким индексом рентабельности будет иметь и самую высокую чистую приведенную стоимость. Таким образом, индекс рентабельности не является однозначным критерием эффективности проекта, поэтому его использование при оценке взаимоисключающих проектов может привести к ошибочным результатам. Обычно расчет индексам рентабельности дополняет расчет чистой современной стоимости с целью выбора проекта, дающих максимальную стоимость дохода на единицу затрат.

Для расчета индекса рентабельности при разовом вложении средств используются следующие формулы:

![]()

![]()

Если проект предполагает не разовую инвестицию, а последовательное вложение финансовых ресурсов в течении нескольких лет формула расчета модифицируется:

![]()

Использование индекса рентабельности бывает полезным, когда существует возможность финансирования нескольких проектов, но инвестиционные ресурсы предприятия ограничены. В подобных условиях оптимальный портфель инвестиций можно получить путем последовательного включения проектов в порядке убывания индексов рентабельности.

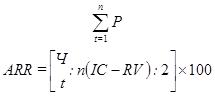

Показатель бухгалтерской (учетной) нормы рентабельности (ARR), называемый коэффициентом эффективности инвестиций имеет две характерные черты: он не предполагает дисконтирования показателя дохода и инвестиций; доход характеризуется показателем чистой прибыли.

Коэффициент эффективности инвестиций ARR рассчитывается как отношение среднегодовой суммы чистой прибыли к средней величине инвестиций. Средняя величина инвестиций составляет 50% исходной суммы капитальных вложений, если по истечении срока реализации проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости, то эту величину исключают. Формула расчета коэффициента эффективности инвестиций:

где  – посленалоговая чистая прибыль в t-году

– посленалоговая чистая прибыль в t-году

RV – остаточная или ликвидационная стоимость оборудования

Методика расчета коэффициент эффективности инвестиций достаточно проста, что обуславливает широкое использование его на практике. Однако он имеет определенные недостатки: учетная норма рентабельности игнорирует временную оценку денежных вложений; она основывается на учетной прибыли вместо денежных потоков.