Аккредитивная форма расчётов сущность, виды и порядок примененияРефераты >> Банковское дело >> Аккредитивная форма расчётов сущность, виды и порядок применения

Как представлено в таблицах 2 и 3, в показателях динамики и структуры пассива баланса за изучаемые периоды произошли изменения, пассивы АО «Евразийский Банк» за период с 01.01.08 по 01.01.11 выросли на 149 205 502 тыс. тг. или на 70,8%, это обусловлено увеличением обязательств

более чем в 2 раза, на 167 439 429 тыс. тг., однако капитал за изучаемый период уменьшился на 41,4%, или на 18 223 927 тыс. тг.

Увеличение обязательств обуслено увеличением средств на корреспондентских счетах, а также вкладов банков на 16 879 596 тыс. тг., или на 215%, а также увеличение обязательств по банковским счетам и вкладам клиентов на 156 585 804 тыс. тг. что составило 175,5%. Повлияло на увеличение обязательств увеличение проданных по соглашению РЕПО ценных бумаг, всего увеличение составило 6 700 050 тыс. тг., что составило 78,1%.

Следует отметить что сокращение обязательств произошло за счёт уменьшения задолженности перед банками, снизились прочие привлечённые средства, субординированный долг и прочие обязательства в целом на 55 080 920 тыс. тг.

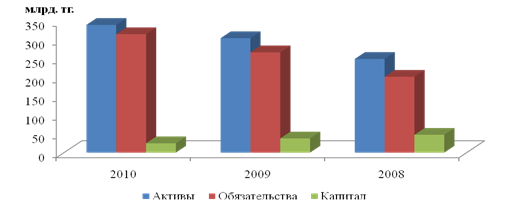

На рисунке 4 покажем динамику основных показателей бухгалтерского баланса АО «Евразийский Банк».

Рисунок 4. Динамика бухгалтерского баланса АО «Евразийский Банк»

На рисунке 4 видно, что активы и обязательства АО «Евразийский Банк» на протяжении всего рассматриваемого периода, неуклонно росли, а капитал уменьшался.

Активы росли в среднем на 45 375 млн. тг. каждый год, что составило 18,2% ежегодно, относительно начала рассматриваемого периода.

Обязательства росли в среднем на 56 719 млн. тг. каждый год, что составило 28,1% ежегодно, относительно начала рассматриваемого периода.

Капитал уменьшался в среднем на 11 352 млн. тг. каждый год, что составило 23,9% ежегодно, относительно начала рассматриваемого периода.

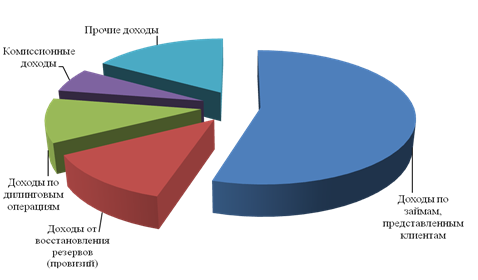

За 2009 год Банком получено доходов в размере 44 526 млн. тенге. В структуре доходов наибольшую долю имеют:

Ø доходы по займам, представленным клиентам – 51,43%;

Ø доходы от восстановления резервов (провизий) – 11,62%;

Ø доходы по дилинговым операциям – 9,96%;

Ø комиссионные доходы – 5,55%;

Ø прочие доходы – 15,48%.

На рисунке 5 покажем структуру доходов АО «Евразийский Банк» за 2009 год.

Рисунок 5. Структура доходов АО «Евразийский Банк» 2009 г.

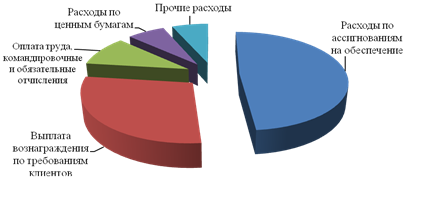

Расходы за 2009 год составили 56 812 млн. тенге. В структуре расходов наибольший удельный вес имеют:

Ø расходы по ассигнованиям на обеспечение – 40,25%;

Ø выплата вознаграждения по требованиям клиентов – 23,64%;

Ø оплата труда, командировочные и обязательные отчисления – 8,24%;

Ø расходы по ценным бумагам – 5,53%.

Ø прочие расходы – 5,35%.

На рисунке 6 покажем структуру расходов АО «Евразийский Банк» за 2009 год.

Рисунок 6. Структура расходов АО «Евразийский Банк» 2009 г.

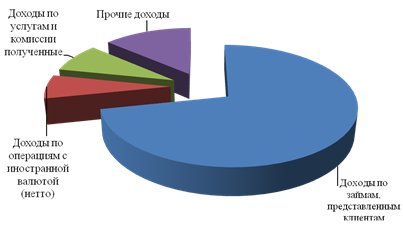

За 2010 год Банком получено доходов в размере 37 195 млн. тг.

В структуре доходов наибольшую долю имеют:

Ø доходы по займам, представленным клиентам – 71,69%;

Ø доходы по операциям с иностранной валютой (нетто) – 6,59%;

Ø доходы по услугам и комиссии полученные – 8,16%;

Ø прочие доходы – 13,55%;

На рисунке 7 покажем структуру доходов АО «Евразийский Банк» за 2010 год.

Рисунок 7. Структура доходов АО «Евразийский Банк» 2010 г.

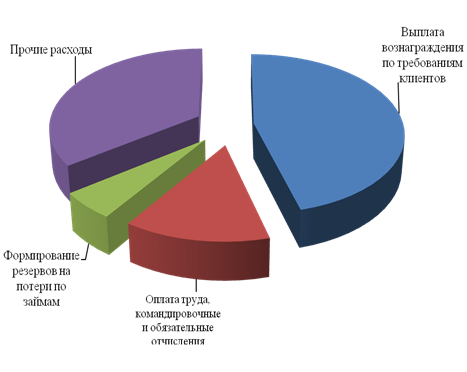

Расходы за 2010 год составили 36 790 млн. тенге. В структуре расходов наибольший удельный вес имеют:

Ø выплата вознаграждения по требованиям клиентов – 45,36%;

Ø оплата труда, командировочные и обязательные отчисления – 13,34%;

Ø формирование резервов на потери по займам – 5,38%.

Ø прочие расходы – 34,83%.

На рисунке 8 покажем структуру расходов АО «Евразийский Банк» за 2010 год.

Рисунок 8. Структура расходов АО «Евразийский Банк» 2010 г.

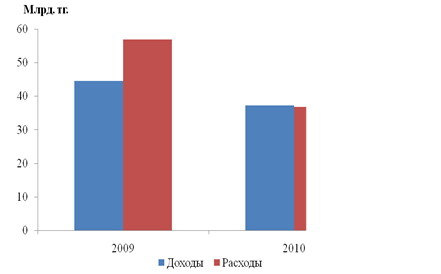

На рисунке 9 показана динамика доходов и расходов АО «Евразийский Банк» за 2009 и 2010 годы, и их сравнение.

Основная цель определения бухгалтерской прибыли – показать эффективность деятельности предприятия за отчетный период. Бухгалтерский учет для того и существует, чтобы собрать и обработать информацию о доходах и расходах предприятия, а также о чистом результате его деятельности для принятия управленческих решений на будущие периоды. После того как этой цели добились, полученный результат (прибыль до уплаты налога) должен корректироваться в соответствии с налоговым законодательством страны.

Рисунок 9. Доходы и расходы АО «Евразийский Банк» за 2009–2010 гг.

Из диаграммы видно, что в 2009 году доходы и расходы банка превышали доходы и расходы в 2010, в 2009 году расходы значительно превысили доходы, а в 2010 банк показал положительный результат.

Рассмотрим все банки Республики Казахстан по доходности активов.

Если все банки второго уровня Республики Казахстан разделить на 3 группы по доходности активов, то первая группа показана в таблице 4.

1 группа – 10 крупнейших банков Казахстана, на их долю приходится более 86,2% активов банковского сектора, первая пятерка занимает более 65% банковского рынка.

Таблица 4. Рейтинг банков по доходности активов на 1.02.2011, 1 группа

|

# |

Банки |

Эффективность активов |

Просроченные кредиты, % |

Активы, млн. тг. |

Ссудный портфель, млн. тг. |

Вклады, млн. тг. |

|

1 |

Сбербанк |

0,0012 |

6,4 |

290 260 |

188 366 |

214 779 |

|

2 |

Халык Банк |

0,0010 |

24,2 |

2 151 630 |

1 213 694 |

1 470 682 |

|

3 |

Евразийский Банк |

0,0008 |

14,2 |

400 666 |

238 354 |

239 827 |

|

4 |

БТА Банк |

0,0006 |

48,2 |

1 982 521 |

1 642 656 |

689 174 |

|

5 |

Kaspi Банк |

0,0004 |

21,6 |

348 048 |

291 813 |

245 829 |

|

6 |

Ситибанк |

0,0002 |

0,0 |

253 518 |

38 268 |

221 304 |

|

7 |

Банк ЦентрКредит |

0,0001 |

20,2 |

1 151 885 |

743 082 |

790 972 |