Аккредитивная форма расчётов сущность, виды и порядок примененияРефераты >> Банковское дело >> Аккредитивная форма расчётов сущность, виды и порядок применения

Лидер первой десятки – «Сбербанк». В феврале он получил на каждый миллион активов 1200 тенге (1 USD = 145.57 KZT). Банк имеет крепкую позицию по финансовой независимости от внешних источников финансирования: его депозитная база больше, чем ссудный портфель.

Также «Сбербанк» лидирует по качеству ссудного портфеля: всего 6% просроченной задолженности. Банк имеет самую стабильную динамику роста по объемам кредитования на казахстанском рынке.

Эти совокупные показатели характеризуют российский финансовый институт как наиболее устойчивый банк в Казахстане. По крупности «Сбербанк» занимает 9 место с долей активов от сектора в 2,4%.

Вторую строчку по доходности активов занимает «Народный банк»: каждый миллион тенге активов принес ему 1000 тенге.

Банк отличается высокой степенью внутреннего фондирования. На миллион тенге привлеченных вкладов, банк выдает кредит в 830 тысяч тенге. В то же время, у второго по величине банка Казахстана почти четверть выданных кредитов – просрочена. Это в скором времени может привести к потере активов.

По данным АФН, банк накопил безнадежных кредитов почти на 165 миллиарда тенге.

Замыкает строчку лидеров по доходности «Евразийский банк». Он получил 800 тенге на каждый миллион оцененных активов. Банк достаточно независим от внешних источников финансирования. Качество кредитного портфеля на фоне средних показателей по рынку удовлетворительное – просроченная задолженность по кредитам составляет 14,2%. По активам банк занимает 6 строчку с долей в 3,3% от сектора. Примечательно, что этот институт в феврале имел самую высокую динамику по приросту активов среди банков первой десятки – увеличение на 8,5% (на 31,4 миллиарда тенге). АО «Альянс Банк» с каждого миллиона тенге активов теряет тысячу тенге. Среди банков первой десятки Альянс имеет самые низкие показатели по устойчивости среди крупнейших банков Казахстана. Объем кредитов в 2,6 раза превышает объем привлеченных вкладов. Причем в ссудном портфеле банка только треть кредитов без просроченной задолженности. Банку удалось стабилизировать процесс снижения просроченных кредитов, за 11 месяцев он снизил долю просроченных кредитов в своем ссудном портфеле с 80,4% до 69,5%. По активам Альянс Банк 6-й в секторе с долей в 4,1%.

У «АТФ банка» доходность активов в ощутимом минусе. На миллион тенге активов приходится -10670 тенге. Среди всех банков второго уровня по доходности активов «АТФ банк» абсолютный аутсайдер на 39 месте. У института проблемы с финансовой устойчивостью – вклады закрывают только 66% выданных кредитов. В ссудном портфеле 40,3% кредиты с просрочкой платежей. Активы банка составляют 8,4% от сектора, по масштабам это пятый банк.

Втораягруппа. Банки с 11 по 20 место по доходности активов. Совокупные активы банков второй группы – 11,7% от всех активов БВУ, причем на первую четверку – Жилстройсбербанк, Альфа-банк, HSBC Банк, Цеснабанк приходится 64% всех активов этой группы.

Третья группа. Банки с 20 по 39 место по активам БВУ Казахстана. На их долю приходится 2,1% всех активов банковского сектора по данным февраля 2011 года. Третья группа имеет наибольшую численность банков, которые имеют тенденцию к отрицательным значениям доходности: в их число входят – Банк Kassa Nova, Казинкомбанк, Метрокомбанк, AsiaCredit Bank, ТАИБ Банк, Банк Позитив Казахстан, Исламский Банк Al Hilal, Шинхан Банк Казахстан, Данабанк.

«Хоум Кредит Банк» является лидером доходности в третьейгруппе БВУ – 0,89%. На один миллион тенге активов он получил доход в 23000 тенге. Находясь на 9 месте из 20 возможных по количеству просроченных кредитов, он находится на 5 месте по значению финансовой независимости – 4,6. Это означает, что его кредитный портфель в 4,6 раза превышает его депозитный портфель. «Банк Позитив» – имеет самые худшие перспективы на получение прибыли из-за качества кредитного портфеля, который составляет 56,7% просроченной задолженности.

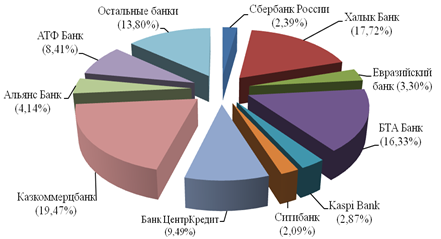

Рисунок 10. Структура активов банков Республики Казахстан на 01.02.2011

На диаграмме видно, что доля активов АО «Евразийский Банк» составляет 3,3%, банк занимает 7 место по величине активов в Республике Казахстан. Лидерами являются Казкоммерцбанк с долей активов в 19,5%, Халык Банк с долей активов в 17,7% и БТА Банк с долей активов в 16,3%.

Исполнение пруденциальных нормативов

В таблице 7 отображены основные коэффициенты пруденциальных нормативов и их выполнение АО «Евразийский Банк»

Таблица 7. Исполнение пруденциальных нормативов АО «Евразийский банк» за период с 01.01.2008 г. по 01.01.2010 г.

|

Наименование |

на 01.01.08 |

на 01.01.09 |

на 01.04.09 |

на 01.07.09 |

на 01.10.09 |

на 01.01.10 | ||||||||

|

Валюта баланса |

млн. тг. |

244 155 |

272 001 |

298 911 |

352 807 |

337 666 |

324 318 | |||||||

|

Активы, требования и обязательства, рассчитанные с учётом рисков |

млн. тг. |

183 438 |

222 996 |

242 866 |

259 037 |

238 036 |

217 319 | |||||||

|

Собственный капитал |

млн. тг. |

36 653 |

37 565 |

42 318 |

42 765 |

41 627 |

36 731 | |||||||

|

k1–1 |

>=0,05 |

0,098 |

0,089 |

0,096 |

0,082 |

0,084 |

0,079 | |||||||

|

k1–2 |

>=0,05 |

- |

- |

- |

- |

0,120 |

0,118 | |||||||

|

k2 |

>=0,10 |

0,200 |

0,170 |

0,175 |

0,168 |

0,180 |

0,171 | |||||||

|

k3' |

<=0,25 |

0,160 |

0,161 |

0,179 |

0,176 |

0,182 |

0,205 | |||||||

|

k3 |

<=0,10 |

0,073 |

0,049 |

0,049 |

0,078 |

0,053 |

0,071 | |||||||

|

kблан |

<=0,10 |

0,007 |

0,058 |

0,015 |

0,053 |

0,022 |

0,011 | |||||||

|

k4 |

>=0,3 |

- |

- |

- |

1,876 |

2,184 |

2,243 | |||||||

|

k4–1 |

>=1 |

7,127 |

6,439 |

11,658 |

9,647 |

11,526 |

20,804 | |||||||

|

k4–2 |

>=0,9 |

4,885 |

3,162 |

9,390 |

4,789 |

5,405 |

10,564 | |||||||

|

k4–3 |

>=0,8 |

3,308 |

2,336 |

4,708 |

3,262 |

3,571 |

5,658 | |||||||

|

k4–4 |

>=1 |

7,309 |

6,443 |

14,726 |

9,053 |

20,941 |

24,331 | |||||||

|

k4–5 |

>=0,9 |

4,056 |

2,679 |

11,789 |

3,802 |

7,554 |

7,731 | |||||||

|

k4–6 |

>=0,8 |

2,876 |

2,107 |

4,400 |

2,817 |

5,959 |

3,707 | |||||||

|

k6 |

<=0,5 |

0,285 |

0,288 |

0,258 |

0,281 |

0,298 |

0,339 | |||||||

|

k7 |

<=1 |

0,453 |

0,440 |

0,310 |

0,164 |

0,100 |

0,095 | |||||||

|

k8 |

<=2 |

0,870 |

0,725 |

0,694 |

0,441 |

0,317 |

0,623 | |||||||

|

k9 |

<=3 |

1,495 |

0,725 |

0,694 |

0,441 |

0,317 |

0,623 | |||||||

|

Примечание – составлено автором на основе источника [45] | ||||||||||||||