Аккредитивная форма расчётов сущность, виды и порядок примененияРефераты >> Банковское дело >> Аккредитивная форма расчётов сущность, виды и порядок применения

Не принимаются к оплате реестры счетов без указания в них даты отгрузки, номеров товарно-транспортных документов, номеров почтовых квитанций при отправке товара через предприятия связи, номеров или дат приемо-сдаточных документов и вида транспорта, которым отправлен груз при приеме товара представителем покупателя на месте у поставщика.

Реестр счетов представляется поставщиком банку в четырех экземплярах, из которых первый экземпляр используется в качестве основания для списания, четвертый выдается получателю средств в качестве расписки в приеме реестра счетов, а второй с приложением товарно-транспортных документов и иных требуемых условиями аккредитива документов, а также третий экземпляр отсылаются банку – эмитенту для вручения плательщику.

Порядок списания денежных средств с корреспондентского счета банка-эмитента по непокрытому аккредитиву, а также порядок возмещения денежных средств банком-эмитентом исполняющему банку определяется соглашением между банками. Порядок возмещения денежных средств по непокрытому аккредитиву плательщиком банку-эмитенту определяется в договоре между плательщиком и банком-эмитентом.

Коммерческий кредит покупателю может предоставляться с использованием аккредитивов с рассрочкой платежа. Банковский кредит покупателю имеет место при открытии аккредитивов за счет банка и непокрытых аккредитивов, а также в различных видах акцептных кредитов.

Государство при осуществлении денежно-кредитной политики ограничивает объем наличного денежного обращения и значительно расширяет формы безналичных расчетов.

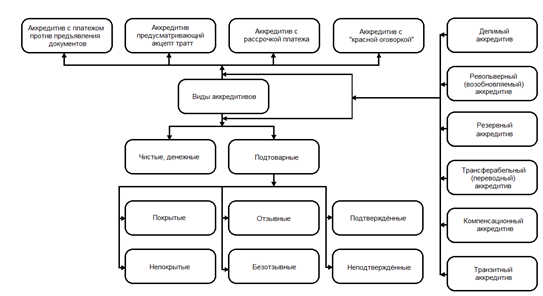

Ввиду разнообразия аккредитивов, возникает необходимость рассмотреть их виды, специфику и особенности.

Строго говоря, каждый аккредитив уникален, так как под каждый из них создаётся отдельный договор. Тем не менее, существуют некоторые общепринятые критерии, исходя из которых аккредитивы можно разделить на несколько принципиально различающихся между собой групп.

Благодаря многообразию своих видов аккредитивная форма расчётов позволяет учесть все тонкости внешнеторговых контрактов, заключаемых между экспортером и импортером (резервный, «с красной оговоркой», трансферабельный, возобновляемый и т.д.), и наиболее полно отразить интересы сторон.

Рисунок 1. Виды аккредитивов

В соответствии с рисунком 1, все аккредитивы с точки зрения исполняемых ими экономических функций являются подтоварными. Кроме подтоварных встречаются ещё и чистые (после отгрузки документы передаются непосредственно импортеру, а в банк передаётся только расписка последнего, аккредитив называется чистым, т.е. денежным в противоположность документарному.

В свою очередь подтоварные аккредитивы можно разделить на 3 подгруппы.

1. Различают покрытые и непокрытые аккредитивы. Это наиболее важное разделение.

Аккредитив называется покрытым, если немедленно после его заявления банк бронирует 100% средств, необходимых для оплаты, на счету заявителя. Банк, забронировавший средства, называется депонировавшим аккредитив (например: покрытый документарный аккредитив, депонированный в банке-эмитенте). В случае использования покрытого аккредитива заявитель вместе с заявкой на открытие аккредитива подаёт банку-эмитенту платёжное поручение.

Важная сторона покрытых аккредитивов – это то, за чей счет было сформировано покрытие и в каком банке. Возможно частичное покрытие аккредитива: депозит формируется не в полной сумме аккредитива, а на определенную его часть.

Непокрытый (гарантированный) аккредитив – аккредитив, при открытии которого банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива, либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями.

В случае использования непокрытого аккредитива банк-эмитент гарантирует оплату даже в случае отсутствия средств на счету заявителя – путём предоставления ему банковского кредита. Использование непокрытого аккредитива необходимо специально указывать в заявке, иначе он считается покрытым.

Покрытые аккредитивы используются чаще не покрытых, они менее рискованны и потому более желательны для банков, а значит, обходятся дешевле. С другой стороны, при использовании покрытого аккредитива заявитель теряет оборотные средства ещё до получения товара, а потому может согласиться на большую цену и запросить непокрытый аккредитив.

2. Аккредитивы могут быть отзывными и безотзывными.

Аккредитив называется отзывным, если он может быть изменён или даже аннулирован банком-эмитентом в любое время без предупреждения бенефициара.

Безотзывной аккредитив может быть аннулирован только с согласия бенефициара. Причём это согласие должно быть выражено официальным письмом, нотариально заверенным. Очевидно, что бенефициары крайне редко соглашаются на применение отзывного аккредитива, в настоящее время основная масса открываемых аккредитивов – безотзывные.

Впрочем, «унифицированные правила» все же предусматривают два случая, при которых банк-эмитент отзывного аккредитива «должен предоставить возмещение банку, уполномоченному им на осуществление платежа по предъявлении, акцепту или негоциации по отзывному аккредитиву, за любой платеж, акцепт или негоциацию, произведенную этим банком по получении им уведомления об изменении или аннуляции, против документов, которые по внешним признакам соответствуют условиям аккредитива», а также предоставить возмещение другому банку, «уполномоченному им на осуществление платежа с рассрочкой по отзывному аккредитиву», если этот банк произвел платеж против документов, соответствующих условиям аккредитива (или принял такие документы по аккредитиву), до получения от эмитента уведомления об изменении или аннуляции аккредитива.

3. Наконец, подтоварные аккредитивы можно разделить на подтверждённые и неподтверждённые.

Подтвержденный аккредитив – это аккредитив, по которому в дополнение к обязательству банка-эмитента другой банк также обязуется произвести платеж или акцепт (негоциацию) тратт в соответствии с условиями аккредитива. Если такое дополнительное обязательство второго банка отсутствует, аккредитив является неподтвержденным.

Подтверждёние аккредитива заключается в том, что банк-эмитент передаёт полномочия по аккредитиву в другой банк или просит его подтвердить аккредитив, а потом подтверждает его сам. В этом случае аккредитив получает подтверждение ещё одного банка, хотя это обходится сравнительно дорого. Подтверждение аккредитива – платная услуга банка, величина комиссии зависит как от банка-эмитента, так и от срока и суммы подтверждаемого аккредитива. Используется в основном для дорогих поставок, когда дополнительные гарантии важнее дополнительных расходов.

Виды аккредитивов по условиям платежа:

Ø аккредитив с платежом против предъявления документов: в этом случае банк, получивший полный комплект документов по аккредитиву, проверяет эти документы по внешним признакам в срок, не превышающий семи рабочих дней, после чего принимает решение об оплате или об отказе в оплате документов;