Анализ и оценка банковского обслуживания предприятийРефераты >> Банковское дело >> Анализ и оценка банковского обслуживания предприятий

- привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

- предоставление кредитов от своего имени за счет собственных и привлеченных средств;

- открытие и ведение счетов физических и юридических лиц;

- осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

- управление денежными средствами по договору с собственником или распорядителем средств;

- покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

- осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

- выдача банковских гарантий.

Кроме того, услуги коммерческих банков можно определить как проведение банковских операций по поручению клиента в пользу последнего за определенную плату. К основным характеристикам банковской услуги относятся:

- нематериальная сущность услуг;

- продукт не складируется, но в банках создаются запасы денежных средств, которыми управляет банкир;

- проведение банковских операций и услуг регламентируется в законодательном порядке;

- автор новой банковской услуги не имеет авторских прав;

- система сбыта (предоставления банковских операций и услуг) эксклюзивна и интегрирована, поскольку все филиалы одного банка выполняют одинаковый набор банковских операций и услуг.

Важно отметить, что в соответствии с российским банковским законодательством кредитным организациям запрещается заключать соглашения и выполнять согласованные действия, направленные на монополизацию рынка банковских услуг, а также на ограничение конкуренции в банковском деле. Приобретение акций (долей) уставных капиталов кредитных организаций, а также заключение соглашений, предусматривающих контроль за деятельностью кредитных организаций (их объединений), не должно противоречить антимонопольным правилам.

В соответствии с российским банковским законодательством при заключении сделки кредитная организация обязана по требованию физического или юридического лица предоставить информацию о своей финансовой отчетности, в том числе бухгалтерский баланс, и аудиторское заключение за предыдущий год и ежемесячные бухгалтерские балансы за текущий год. За нарушение порядка раскрытия информации и введение клиентов и инвесторов в заблуждение с помощью недостоверной информации кредитная организация несет ответственность в соответствии с действующим законодательством.

Итак, многие коммерческие банки в современных условиях предлагают своим клиентам широкий круг операций и услуг. Коммерческие банки универсального типа выполняют функции по аккумуляции денежных средств населения, хозяйственных организаций, фирм, компаний; по размещению кредитных ресурсов; организации и проведению денежных расчетов; предлагают клиентам различные банковские операции и услуги.

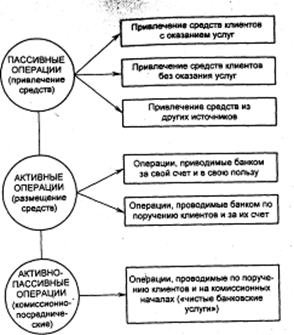

В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы:

- пассивные операции (привлечение средств);

- активные операции (размещение средств);

- активно-пассивные (посреднические, трастовые и пр.) операции (рис1.)

Рис. 1. Структура основных операций коммерческого банка

1.2 Организация расчетно-кассового обслуживания

Кассовыми операциями называют операции по ведению счетов физических и юридических лиц.

Согласно российскому законодательству, клиент имеет право открывать столько счетов, сколько ему необходимо.

Виды счетов:

- расчетный счет. Открывается коммерческим организациям и гражданам, имеющим статус предпринимателя. По этому счету осуществляются все операции, связанные с реализацией товаров и услуг, обеспечением производства, расходами. На него зачисляется выручка. Со счетов списываются деньги для выдачи заработной платы, оплаты стоимости сырья, уплачиваются налоги. Счет позволяет совершать практически любые операции, поскольку владелец сам определяет направления использования средств. Существует две разновидности расчетного счета:

- счет для осуществления совместной деятельности, особенностью которого является множественный состав его владельцев. Но совместное распоряжение счетом не распространено, поскольку предполагает получение согласия всех владельцев по отдельным платежам, что крайне не удобно.

- счет для выполнения работ по соглашению о разделе продукции. Его особенность – счет используется исключительно для выполнения определенных работ. Может открываться как в рублях, так и в иностранной валюте. Если выручка на этот счет поступает в инвалюте, то правила об обязательной продаже 50 % не действуют.

- текущий счет – счет для финансирования некоммерческих юридических лиц, представительств, не осуществляющих предпринимательскую деятельность. Он предназначен для хранения денег, расчетных операций. По сравнению с владельцами расчетного счета, самостоятельность владельцев текущего счета существенно ограничена, они распоряжаются деньгами в строгом соответствии со сметой, утвержденной вышестоящей организацией. Разновидности текущего счета:

- бюджетный счет – счет, который открывается предприятиям при выделении им денежных средств из Федерального, региональных или местных бюджетов для осуществления определенных видов деятельности. Это могут быть субсидии, дотации. Особенность бюджетного счета проявляется, во-первых, в целевом назначении зачисленных денег, контролировать которые должен собственник (либо доверенное лицо) и во-вторых, в ограниченном сроке существования счета, составляющим 1 год, поскольку бюджет в России утверждается ежегодно, следовательно в конце года счета должны быть закрыты, а остатки по ним перечислены в бюджет.

- инвестиционные и конверсионные счета – счета по учету средств Федерального бюджета, предоставляемых на возвратной и платной основе на финансирование инвестиций и конверсионных программ. Владельцами таких счетов являются предприятия.

Кассовые операции занимают большой объем работы в банковской деятельности. Коммерческие банки строят свои отношения с клиентами на договорной основе, в том числе и при осуществлении их кассового обслуживания.

По договору банковского счета банки не могут отказать клиентам в открытии счета, если он согласен с объявленными условиями и если у банка есть техническая возможность принять данного клиента на обслуживание.

Для открытия счета клиент предоставляет следующие документы:

- заявление на открытие счета (для оповещения банка о возникновении потребности в этом);

- копии Устава, учредительного договора и протокола общего собрания (для подтверждения юридической дееспособности, т.е. правомочности открытия счета);

- справка о постановке на учет из ИФНС;

- копии документов, подтверждающих регистрацию в Пенсионном фонде, Фонде занятости, Фонде обязательного мед. страхования, Фонде социального страхования (для удостоверения выполнения клиентом всех обязательств перед бюджетом);