Анализ и оценка банковского обслуживания предприятийРефераты >> Банковское дело >> Анализ и оценка банковского обслуживания предприятий

Из диаграммы видно, что наибольший удельный вес в структуре акционеров занимает банковский сектор, также немалую роль играют инвестиционные компании и физические лица, соответственно 21,4 и 11,9%. Поэтому основная управляющая роль находится в руках банковского сектора, куда также входит и Центральный банк РФ.

В 2001-2007 году работа по продвижению на рынок конкурентоспособных банковских продуктов. Предлагаемые Банком вклады учитывают потребности всех социальных групп граждан – работающих и пенсионеров, молодёжи и людей среднего возраста, они рассчитаны как на малообеспеченные слои населения, так и на людей со средним и высоким уровнем дохода. Это позволило Банку упрочить свои позиции на рынке привлечения средств физических лиц. За 2007 год его доля в объёме рублёвых вкладов населения в коммерческих банках страны увеличилась с 84,7% до 87,0%.

Таблица 2

|

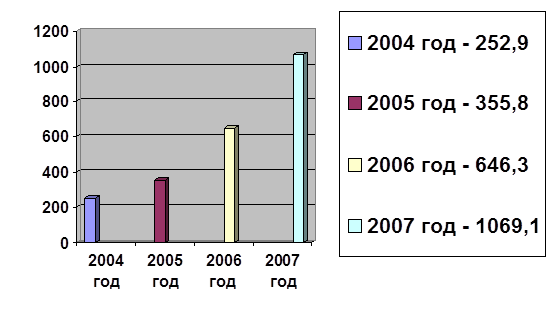

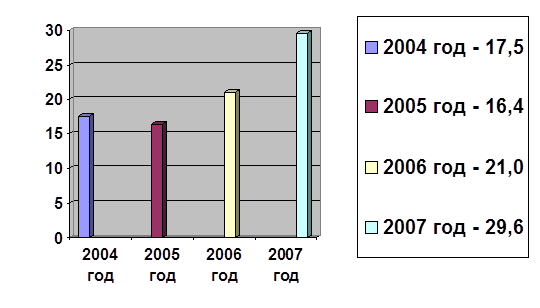

Динамично растет валюта баланса Сбербанка, которая к 01.01.2008 года превысила 1,0 трлн. руб. против 646 млрд. руб. на начало 2007 года. Продолжает наращиваться собственный капитал Банка. Размер капитала на начало 2008 года достиг 29,6 млрд. руб. Полученная Банком прибыль способствовала увеличению капитала в 1,4 раза.

Около 40 % валюты баланса Сбербанка России приходится на 10 крупных территориальных банков - Московский (60 трлн. руб.), Московский областной, Санкт-Петербургский, Краснодарский (по 11 - 16 трлн. руб.), Нижегородский, Самарский, Ростовский, Екатеринбургский, Воронежский, Банк Татарстан (по 6 - 8 трлн. руб.). При этом 5 из приведенных десяти крупнейших банков (Московский, Санкт-Петербургский, Краснодарский, Самарский и Воронежский) обеспечили около 50 % суммы прибыли, полученной всеми территориальными банками (без учета прибыли Центрального Аппарата Банка) и 30 % собственного капитала Банка.

Приоритетным направлением размещения средств банка является кредитование реального сектора российской экономики. Объём кредитного портфеля Банка вырос за год в 2,5 раза. При предоставлении ресурсов соблюдается принцип разумной консервативности: доля просроченной кредитной задолженности в портфеле Банка составляет 4,1%, в то время как в целом по банковской системе этот показатель достигает 7%.

Таблица 3

|

В период с 2004 года по 2007 год наблюдается заметный рост собственного капитала, это говорит о правильном ведении экономической деятельности банка.

Универсальный характер деятельности Банка проявился в развитие всех направлений современного банковского бизнеса. Активно наращивая своё присутствие на российском рынке драгоценных металлов, он стал крупнейшим оператором этого рынка. Существенно укрепились позиции Банка на рынке международных и российских банковских карт.

Банк стабильно и неукоснительно соблюдает критерии банковской надёжности. На конец 2007 года все экономические нормативы, установленные Банком России, выполнялись с запасом. Сбербанк России продолжал наращивать объёмы собственных средств, не прибегая к дополнительным эмиссиям акций. Полученная прибыль за 2007 год способствовала увеличению его капитала на 40%. Уставной капитал Банка составил 750,1 млн. руб.

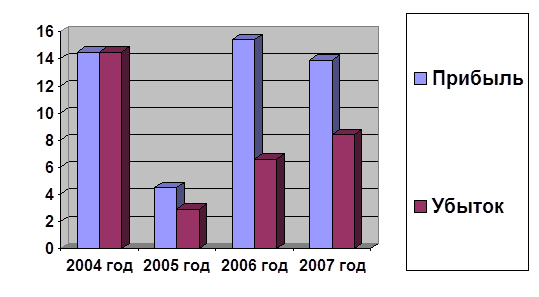

Таблица 4 Прибыль (млрд. руб.)

Таблица 4 Прибыль (млрд. руб.)

2.2 Анализ расчетно-кассового обслуживания предприятий

Отдел по работе с юридическим лицами является самостоятельной структурной единицей отделения банка, возглавляются начальником отдела и подчиняется управляющему.

Отдел осуществляет по поручениям клиентов расчетные и кассовые операции, предусмотренные действующим законодательством и нормативными документами, регулирующими данный вид отношений банка и клиентов. Работа отдела строится на локальном балансе, который ежегодно передается в отдел бухучета и отчетности отделения.

Отдел создан для комплексного расчетно-кассового обслуживания юридических лиц и осуществляет все виды такого обслуживания. Отдел осуществляет открытие и закрытие расчетных счетов на основании письменного разрешения управляющего.

Основными задачами отдела являются:

1) создание благоприятных условий для увеличения постоянных остатков на расчетных счетах клиентов;

2) предоставление овердрафтных кредитов клиентов с целью получения дополнительной прибыли;

3) создание разветвленной системы «Банк-Клиент» с целью увеличения скорости прохождения платежных документов и улучшения условий обслуживания клиентов;

4) создание информационной базы о клиентах, денежных потоках, которая могла бы использоваться руководством отделения в процессе принятия решений и формировании политики отделения на кредитном рынке;

5) привлечение юридических лиц на расчетно-кассовое обслуживание.

Отдел оказывает разнообразные консультационные услуги, информационные и др.

Отдел имеет следующую структуру:

- начальник отдела;

- заместитель начальника отдела;

- два главных инспектора.

Сберегательный банк заключает договора банковского счёта с клиентом, обратившимся с предложением открыть счёт на объявленных банком (для счетов данного вида) условиях, соответствующих требованиям, предусмотренных законом и установленными в соответствии с ним банковскими правилами.

По договору банковского счёта (как в рублях, так и в иностранной валюте) банк обязуется принимать и зачислять поступающие на счёт, открытый клиенту, денежные средства, выполнять его распоряжения о перечислении и выдаче соответствующих сумм со счёта и проведении других операций по счёту.

В договоре даётся исчерпывающий перечень документов, необходимых для открытия и ведения счёта конкретного клиента в соответствии с его правовым статусом и видом открываемого счёта. В договоре закрепляются также основные положения, касающиеся порядка ведения счёта. Пункты Типового договора о проведении платежей в порядке очерёдности, установленной законодательством, и о плате за услуги в соответствии с действующими тарифами банка не конкретизируются, т. к. законодательство и тарифы могут изменяться, но действующие тарифы обязательно оформляются приложением к договору.

В соответствии с договором банк вправе отказать клиенту в совершении операций по счёту в случаях:

1. представления платёжных поручений на проведение банковских операций при отсутствии средств на счёте клиента;

2. представления в банк ненадлежащим образом оформленных платёжных поручений и иных, необходимых для проведения банковских операций, документов;

3. нарушения сроков представления расчётных документов (если такие сроки предусмотрены договором или дополнительным соглашением);