Анализ ипотечного кредитования в ОАО БИНБАНКРефераты >> Банковское дело >> Анализ ипотечного кредитования в ОАО БИНБАНК

«Обслуживание кредита» – процесс, включающий в себя комплекс действий и процедур по сопровождению выданных кредитов, включая прием ежемесячных аннуитетных платежей, платежей досрочного погашения, мониторинг неисполнения или ненадлежащего исполнения Заемщиками своих обязательств по обслуживанию полученных кредитов.

Себестоимость процесса обслуживания кредита в пересчете на один кредит не должна превышать 8–10% себестоимости выдачи одного ипотечного кредита при кредитном портфеле 1000–1200 кредитов.

Данный процесс наиболее чувствителен к внедрению современных ресурсосберегающих информационных технологий и систем.

Расходы Заемщика в рамках данного процесса включают в себя:

- ежемесячную плату за проведение безналичного аннуитетного платежа;

- оплату государственной регистрации снятия залога;

- применимые штрафы и пени в соответствии с условиями предоставления ипотечного кредита.

Необходимо заметить, что в рамках каждой из вышеприведенных групп процессов часть потенциальных Заемщиков по тем или иным причинам «выпадает» из общего процесса ипотечного кредитования. Как показывает практика, наибольшее количество таких выпадений приходится на долю процессов «Горячая линия» и «Заключение сделки и выдача кредита». В первом случае, это связано с тем, что, ознакомившись с детализированными условиями предоставления ипотечного кредита, клиент принимает решение воздержаться от дальнейших действий по его приобретению. Во втором случае, это связано с тем, что в процессе поиска квартиры (3 – 6 месяцев) клиент, в силу тех или иных причин, находит альтернативные способы решения жилищной проблемы.

Минимизация количества подобных выпадений на каждой стадии процесса ипотечного кредитования является одним из важнейших внутренних ресурсов по повышению операционной эффективности ипотечного банка.

3. Анализ текущего портфеля ОАО «БИНБАНК»

Настоящий анализ определяет основные (главные) направления формирования и развития кредитного портфеля ОАО БИНБАНК (далее – «Банк»), в части ссуд, выдаваемых физическим лицам (далее – «Клиенты») на приобретение и строительство жилого недвижимого имущества, а также ссуд выдаваемых под залог данного имущества, на период с начала 2007 по конец 2010 года включительно.

Как внутреннее структурное подразделение Банка Центр ипотечного кредитования был организован в сентябре 2005 года, первоначальной задачей которого являлась разработка Программы ипотечного кредитования и ее запуск в сеть продаж Банка, представленную более чем в 30 регионах России (более 50 точек продаж). Программа была разработана и фактически запущена в феврале 2006 года, когда начались выдачи первых ипотечных кредитов.

В начале 2006 года ЦИК закончил разработку методологической базы для запуска Программы и разработал два новых для Банка ипотечных кредитных продукта:

• «Покупка квартиры» – оформление кредита на покупку жилья (квартир) на вторичном рынке недвижимости;

• «Залог квартиры» – оформление кредита под залог жилья (квартир) находящихся в собственности Клиента.

В течение 2006 года Центром ипотечного кредитования и Филиалами Банка (при участии Представительств Банка) было оформлено и предоставлено свыше 700 ипотечных кредитов на общую сумму более 1,2 миллиарда рублей в рублевом эквиваленте (табл. 2).

Таблица 2. Динамика выполнения объемных плановых показателей

|

Объемные показатели кредитного портфеля* |

1 квартал 2006 |

2 квартал 2006 |

3 квартал 2006 |

4 квартал 2006 |

Всего за 2006 год |

|

План по портфелю (тыс. руб.) |

113 637 |

384 919 |

783 081 |

1 194 770 |

619 102 |

|

Факт по портфелю (тыс. руб.) |

1 914 |

136 507 |

477 665 |

944 576 |

384 821 |

|

Процент выполнения (%) |

2% |

35% |

61% |

79% |

62% |

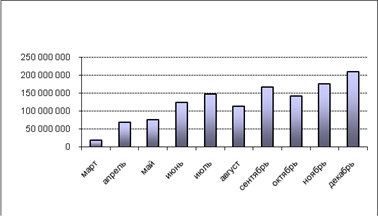

Невыполнение объемных плановых показателей по приросту ипотечного кредитного портфеля было вызвано отставанием фактического срока запуска Программы от планового срока на 3 месяца (рис. 4)

Рис. 4 Динамика объемных показателей выдачи ипотечных кредитов (в разбивке по месяцам)

На конец 2006 года продуктовый разрез (по кредитным продуктам «Покупка квартиры», «Залог квартиры») по Москве и филиальной сети выглядел следующим образом:

Таблица 3. Объемные показатели выдач в разрезе продуктов

|

Объемные показатели выдач, в разрезе продуктов* |

Москва |

Филиалы |

|

«Покупка квартиры» (тыс. руб.) |

118 817 |

350 991 |

|

– в т.ч. в рублях (тыс. руб.) |

1 860 |

240 441 |

|

– в т.ч. в валюте (тыс. руб.) |

116 957 |

110 550 |

|

«Залог квартиры» (тыс. руб.) |

229 989 |

557 854 |

|

– в т.ч. в рублях (тыс. руб.) |

10 101 |

410 167 |

|

– в т.ч. в валюте (тыс. руб.) |

219 888 |

147 686 |

|

Итого (тыс. руб.) |

348 807 |

908 845 |

Таблица 4. Ликвидность портфеля

|

Сравнительные значения эффективной ставки по портфелю (%) |

Срок предоставления кредита | |||||

|

5–10 лет |

11–15 лет |

16–20 лет | ||||

|

Российские рубли | ||||||

|

«Покупка квартиры» |

14,27% |

15,70% |

16,17% | |||

|

«Залог квартиры» |

15,22% |

16,65% |

17,12% | |||

|

В целом по портфелю |

14,76% |

16,17% |

16,68% | |||

|

Мин. цена размещения (ФД) |

12,75% |

12,25% |

12,25% | |||

|

Маржа |

2,01% |

3,92% |

4,43% | |||

|

Иностранная валюта (дол. США) | ||||||

|

«Покупка квартиры» |

11,45% |

11,95% |

11,95% | |||

|

«Залог квартиры» |

12,33% |

13,76% |

14,75% | |||

|

В целом по портфелю |

12,19% |

13,16% |

13,65% | |||

|

Мин. цена размещения (ФД) |

10,63% |

10,00% |

10,00% | |||

|

Маржа |

1,56% |

3,16% |

3,65% | |||