Анализ ипотечного кредитования в ОАО БИНБАНКРефераты >> Банковское дело >> Анализ ипотечного кредитования в ОАО БИНБАНК

В целом по Банку, динамика роста показателей ипотечного кредитного портфеля была положительной и в разрезе Москва / Филиалы складывалась в течение года следующим образом (табл. 5):

Таблица 5. Динамика роста показателей ипотечного портфеля

|

Показатели* |

10.03.06 |

01.04.06 |

01.07.06 |

01.10.06 |

01.01.07 | |

|

МОСКВА | ||||||

|

Факт. ссудная задолженность (тыс. руб.) |

1 959 |

4 534 |

116 492 |

243 442 |

316 873 | |

|

Кол-во действующих кредитов (шт.) |

1 |

2 |

45 |

95 |

124 | |

|

ФИЛИАЛЫ | ||||||

|

Факт. ссудная задолженность (тыс. руб.) |

1 300 |

15 431 |

155 097 |

439 746 |

879 014 | |

|

Кол-во действующих кредитов (шт.) |

2 |

5 |

128 |

332 |

564 | |

|

ПОТРФЕЛЬ (Всего) | ||||||

|

Факт. ссудная задолженность (тыс. руб.) |

3 259 |

19 965 |

271 589 |

683 188 |

1 195 887 | |

|

Кол-во действующих кредитов (шт.) |

3 |

7 |

173 |

427 |

688 | |

Таким образом, средняя сумма одного кредита на 01.01.2007 г. составляла:

• в Москве – 2 862 тыс. руб.;

• в Филиалах – 1 559 тыс. руб.;

• в целом по портфелю – 1 781 тыс. руб.

Основной вывод: Программа ипотечного кредитования продемонстрировала свою востребованность и состоятельность. Сформированный на тот момент пул закладных представлял собой достаточно ликвидный и надежный финансовый инструмент, приносящий стабильный доход.

Ипотечное кредитование безусловно является менее рентабельным видом деятельности для Банка по сравнению с другими видами кредитования, операциями на финансовых рынках и прочими инвестиционными проектами, однако это компенсируется более низкими рисками, а также потенциальной возможностью более эффективно развивать кросс-продажи других продуктов Банка (пользуясь длительными сроками ипотечных кредитов).

3.1 Основные условия предоставления кредитов на рынке ипотечного кредитования

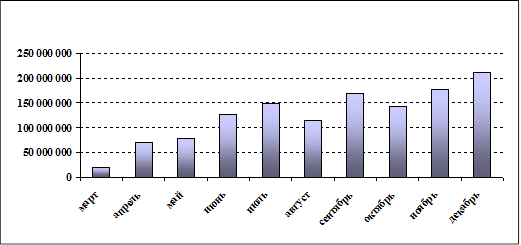

Объем российского рынка ипотечного кредитования стабильно прирастает в последние годы. В соответствии с исследованием JP Morgan Chase Bank рынок ипотеки в России имеет большой потенциал. Рост рынка ипотечного кредитования за 2006 год представлены на рис. 5

Рис. 5 Ежемесячный объем выданных ипотечных кредитов за 2006 г.

Несмотря на то, что объем выдаваемых Банком ипотечных кредитов прирастал, темпы роста к концу 2006 года все же несколько сократились. Это в первую очередь объясняется усилением конкуренции на рынке ипотечного кредитования, в части:

• выхода на рынок новых конкурентов;

• снижения процентных ставок по ипотечным кредитам;

• снижения дополнительных комиссионных сборов;

• снижения минимального размера первоначального взноса;

• увеличения сроков кредитования;

• качественного изменения условия предоставления кредитов (стоп-факторы, комплект документов, кол-во созаемщиков, оперативность оформления и регистрации и т.д.);

• предложения новых видов ипотечного кредитования (первичный рынок, загородное жилье, коммерческая недвижимость, земельные участки);

• эффективного рекламного сопровождения продаж.

В Таблице 6 приведен список банков и кредитных организаций, сформировавших наибольший кредитный портфель ипотечных ссуд за 1 полугодие 2006 года (ТОР-10), в сравнении с Банком:

Таблица 6. Самые ипотечные банки в I полугодии 2006 г.

|

№ |

Наименование Банка |

Выдано кредитов в 1 полугодии 2006 (тыс. дол. США) |

Изменения (%) (аналогич. период 2005 г.) |

Портфель на 1 июля 2006 г. (тыс. дол. США) |

|

1 |

Сбербанк России |

1 509 224.2 |

87,4% |

3 717 271.7 |

|

2 |

Группа ВТБ |

140 200.0 |

143,4% |

334 000.0 |

|

3 |

Дельта-кредит |

116 000.0 |

157,8% |

275 000.0 |

|

4 |

Банк Уралсиб |

107 200.0 |

412,9% |

187 000.0 |

|

5 |

Москоммерцбанк |

105 677.4 |

- |

107 119.2 |

|

6 |

Абсолют Банк |

75.850.2 |

697,8% |

133 985.3 |

|

7 |

Возрождение |

68 983.0 |

398,1% |

85 985.3 |

|

8 |

Росбанк |

60 218.4 |

1507,8% |

78 835.9 |

|

9 |

КИТ-Финанс |

58 786.4 |

- |

83 233.1 |

|

10 |

Городской Ипотечный Банк |

57 000.0 |

171,9% |

40 221,7 |

|

39 |

БИНБАНК |

10 326.6 |

- |

10 326.6 |