Анализ основных характеристик и функций облигаций на российском рынкеРефераты >> Банковское дело >> Анализ основных характеристик и функций облигаций на российском рынке

Процентные (купонные) выплаты по облигациям условно можноразделить па три группы:

• фиксированные ежегодные выплаты по ставке, установленной эмитентомпри выпуске облигаций;

• индексируемые ежегодные выплаты. Процентный индекс по облигациямопределяется эмитентом чаще всего в соответствии с государственныминфляционным индексом. Индексация позволяет инвесторамполучать стабильный доход в реальном выражении, защищенныйот инфляционных колебаний цен на основные товары и услуги.

Ставка процента по облигациям может также индексироваться нанекоторую величину, непосредственно связанную с целевым назначением займа. В эту же группукупонных выплат можно отнести возрастающие во времени процентныевыплаты, выплачиваемые одновременно с основной суммой долга.

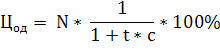

Облигация может также приносить доход в результате изменениястоимости облигации с момента ее покупки до продажи. Разница междуценой покупки облигации (Цу) и ценой, по которой инвестор продаетоблигацию (Ц), представляет собой прирост капитала, вложенного инвесторомв конкретную облигацию (Д = Ц, - Цд).Данный вид дохода приносят, прежде всего, облигации, купленныепо цене ниже номинала, т.е. с дисконтом. При продаже облигаций сдисконтом важным моментом для эмитента является определение ценыпродажи облигации. Иными словами, по какой цене следует продатьоблигацию сегодня, если известны сумма, которая будет получена вбудущем (номинал), и базовая норма доходности (ставка рефинансирования).Подсчет этой цены называется дисконтированием, а сама ценасегодняшней стоимостью будущей суммы денег.

Дисконтирование осуществляется по формуле

где Цод— цена продажи облигации с дисконтом, руб.;

N— номинальная цена облигации, руб.;

t — число лет, по истечении которых облигация будет погашена;

с — норма ссудного процента (или ставка рефинансирования), %.

Разность (Цн – Цод) является дисконтом и представляет собой доходпо данному виду облигации.

Последний элемент совокупного дохода — доход от реинвестицийполученных процентов — присутствует лишь при условии, что полученныйв виде процентов текущий доход по облигации постоянно реинвестируется.Данный вид дохода может иметь довольно существенноезначение при покупке долгосрочных облигаций.Общий, или совокупный, доход по облигациям обычно ниже, чем подругим ценным бумагам. Это объясняется, прежде всего, тем, что облигацииобладают большей, по сравнению с другими видами ценных бумаг,надежностью. Доходы по облигациям меньше подвергнуты циклическимколебаниям и не так зависимы от конъюнктуры рынка.

1.4 Доходность облигаций

В практической деятельности довольно часто, например, при определении эмитентом параметров выпускаемого облигационногозайма, выборе инвестором при покупке той или иной облигациии формировании профессиональными участниками рынка оптимальныхинвестиционных портфелей, возникает потребность установить финансовуюэффективность облигационного займа, что сводится к определениюдоходности облигаций.

В общем виде доходность является относительным показателем ипредставляет собой доход, приходящийся на единицу затрат. Различаюттекущую доходность и полную, или конечную, доходность облигаций.

Показатель текущей доходности характеризует годовые (текущие)поступления по облигации относительно произведенных затрат на ее покупку.

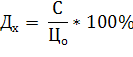

Текущая доходность облигации рассчитывается по формуле

где Дх— текущая доходность облигации, %;

С — сумма выплаченных в год процентов, руб.;

Цо— цена облигации, по которой она была приобретена, руб.

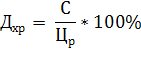

Для принятия инвестиционного решения — оставить данную облигациюили продать и вложить деньги в другие ценные бумаги — доходностьоблигации нужно сравнить с доходностью других инструментов в настоящиймомент.

Для этого определяют текущую рыночную доходность какотношение процентного дохода к текущей рыночной цене облигации:

где Дхр— текущая рыночная доходность облигации, %;

С— сумма выплаченных в год процентов, руб.;

Цр— текущая рыночная цена облигации, руб.

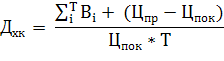

Текущая доходность облигации является простейшей характеристикойоблигации. Пользуясь только этим показателем, нельзя выбратьнаиболее эффективную для инвестирования средств облигацию, таккак в текущей доходности не нашел отражения еще один источник дохода— изменение стоимости облигации за период владения ею. Поэтомупо облигациям с нулевым купоном текущая доходность равнанулю, хотя доход в форме дисконта они приносят.Оба источника дохода отражаются в показателе конечной, или полнойдоходности, характеризующей полный доход по облигации, приходящийсяна единицу затрат на покупку этой облигации в расчете нагод.

Показатель конечной доходности определяется по формуле

где Дхк— конечная доходность облигации, %;

Цпр— цена продажи, руб.;

Цпок— цена покупки, руб.;

В — купонные платежи за год, руб.;

Т — количество лет нахождения облигации у инвестора.

Известны более сложные математические формулы расчета конечногодохода, в том числе с учетом третьей составляющей совокупного дохода,приносимого облигацией, — реинвестирования процентных поступлений.

Существуют два важных фактора, влияющих на доходность облигаций.Это инфляция и налоги. Если доход от облигации равен 14% в год, ауровень инфляции — 13%, то реальная доходность составит только 1%.Если уровень инфляции повысится до 14% и выше, то инвесторы — держателиоблигаций с фиксированным 14%>-ным доходом — будут иметьперспективу получить нулевой доход или даже понести убытки. Поэтомув условиях инфляции инвесторы избегают вложений в долгосрочные облигации(хотя эмитентам они, несомненно, интересны), чтобы доходностьсобственных инвестиций поддержать на уровне, соизмеримом с базовойставкой доходности — ставкой рефинансирования.Налоги уменьшают доход по облигациям, а значит, и их доходность.Учитывая все вышесказанное, реальная доходность тех или иных облигацийдолжна рассчитываться после вычета из дохода выплачиваемыхналогов с учетом инфляции. Эти показатели доходности следует сравнивать,выбирая наиболее эффективные для инвестирования объекты.

2. Практическая часть

2.1 Рынок облигаций федерального займа

В течение 2009 года на рынке государственных ценных бумаг выделялись два периода с разной инвестиционной активностью участников. В I полугодии спрос на гособлигации оставался низким. Во II полугодии активность участников рынка существенно возросла, что было обусловлено увеличением объема ликвидных рублевых ресурсов в банковском секторе при сохранении положительного дифференциала внешних и внутренних процентных ставок. В результате по итогам 2009 года значения показателей рыночной активности несколько превысили аналогичные показатели предыдущего года. Средний дневной оборот вторичного рынка ОФЗ в 2009 году составил 1,26 млрд. руб. против 1,2 млрд. руб. в 2008 году. Совокупный оборот вторичного рынка увеличился на 4,5% до 311,7 млрд. рублей.