Анализ основных характеристик и функций облигаций на российском рынкеРефераты >> Банковское дело >> Анализ основных характеристик и функций облигаций на российском рынке

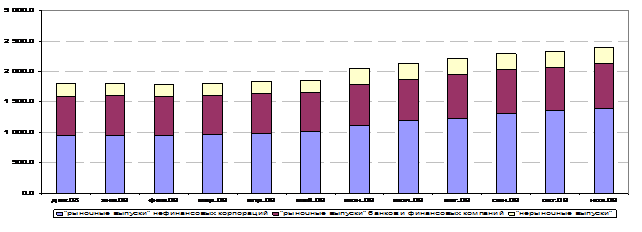

Рис. 5 – Объем рынка корпоративных облигаций, млрд. руб

Объем рынка корпоративных и банковских еврооблигаций по состоянию на конец 2009 года составил 99,4 млрд. долл. против 103,8 млрд. долл. на конец 2008 года. Таким образом, объем этого сектора облигационного рынка в целом за 2009 год сократился на 4,2 процента.

Табл. 3 – Основные параметры рынка облигаций в 2009 году

|

31 декабря 2008 г. |

31 декабря 2009 г. |

Прирост за 2009 г. | ||

|

кол-во |

% | |||

|

Объем рынка корпоративных и банковских облигаций (размещенные выпуски), млрд. рублей |

1812,3266 |

2526,3995 |

714,0729 |

39,4 |

|

Количество эмиссий |

650 |

630 |

-20 |

-3,1 |

|

Количество эмитентов |

463 |

405 |

-58 |

-12,5 |

|

Объем рынка корпоративных еврооблигаций (включая банковские), млрд. долл. |

103,7738 |

99,3936 |

-4,3802 |

-4,2 |

В целом на рынке корпоративных заимствований в 2009 г. можно отметить следующие тенденции:

- снижение среднемесячных объемов размещений с докризисного уровня в 40-50 млрд. руб. до объемов в 20-30 млрд. рублей;

- резкое сокращение оборота на вторичном рынке в начале года и медленное восстановление к докризисным уровням (достигавшим более 300 млрд. рублей в месяц);

- смена круга заемщиков: в I полугодии 2009 года 3 эшелон отсутствовал полностью, а из 1-го эшелона размещались только наиболее крупные, преимущественно квази-суверенные компании (РЖД, Газпром, ВЭБ), лишь во II полугодии стали появляться заемщики, относящиеся ко 2-му эшелону (например, торговая сеть Х5 RetailGroup);

- появление большого количества нерыночных или условно рыночных выпусков (когда банк-организатор размещает дочернюю, например, лизинговую компанию (как пример - эмитенты группы ВТБ или Уралсиба);

- поиск новых вариантов заимствований - биржевые облигации (которые, возможно, заменят векселя на рынке), индексируемые облигации (Тройка-инвест);

- активное обсуждение новой корпоративной культуры долгового рынка (включение ковенант в выпуски, раскрытие конечных акционеров компании, хранение кредитной истории дефолтных эмитентов, аудиторские заключения по новым выпускам с соответственностью аудиторов).

3. Основные проблемы рынка облигации в РФ

3.1 Налогообложение

Долгое время единственным источником выплаты дохода по облигациям являлась прибыль предприятия после налогообложения. Таким образом, существовало разное налогообложение одной и той же операции (заем капитала), выполненной разными способами (проценты за банковский кредит относили по установленному нормативу на себестоимость).

Частично ситуация изменилась летом 1999 года, когда вышло Постановление правительства РФ № 696 от 26.07.99 ("О внесении дополнения в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли"). В соответствии с ним пункт 15 Положения о составе затрат № 522 от 05.08.92 был дополнен абзацем, который позволяет относить корпоративному эмитенту на себестоимость проценты (дисконт), уплачиваемые им по облигациям в пределах действующей ставки рефинансирования ЦБР, увеличенной на 3 пункта. Однако здесь есть одно условие - облигации должны обращаться через организаторов торговли на рынке ценных бумаг, имеющих лицензию ФКЦБ (т.е. на биржах). Это ограничивает возможности предприятий как эмитентов по сравнению с кредитными организациями, которые относят на себестоимость доходы, выплачиваемые по облигациям независимо от места их обращения, кроме того, для последних отсутствует ограничение отнесения затрат, связанных с выплатой дохода по облигациям (в пределах ставки рефинансирования ЦБ плюс 3%).

Кроме того, есть еще налог на операции с ценными бумагами. По существующему в стране законодательству, облигация является эмиссионной бумагой, в соответствии с этим при выпуске облигационных займов предприятие обязано регистрировать проспект эмиссии и уплачивать налог. Данный налог взимается в размере 0,8% номинальной суммы выпуска и подлежит уплате одновременно с представлением документов на регистрацию эмиссии. Исходя из этого, предприятие обязано заплатить сумму налога еще до получения привлекаемых средств, не будучи уверенным в том, что выпуск разместится полностью, а также в том, что она пройдет регистрацию в ФКЦБ. Данный налог особенно увеличивает затраты на эмиссию краткосрочных облигаций.

Наконец, есть проблемы с досрочным выкупом облигаций. "Подводный камень" данных операций для предприятий заключается в следующем: в случае подписания владельцем облигаций оферты эмитента и соответственно их выкупе данные бумаги считаются погашенными и не могут быть повторно проданы инвесторам, т.е. "карета" вновь превратится в "тыкву".

В части второй Налогового кодекса РФ (гл. 34) предусматривается введение государственной пошлины на регистрацию проспекта эмиссии ценных бумаг в размере 0,8% от номинальной стоимости выпуска при одновременном освобождении от указанной государственной пошлины выпусков государственных ценных бумаг, облигаций ЦБ и муниципальных ценных бумаг. Кроме того, существуют планы введения налога на доходы от капитала, взимаемого у источника по ставке 30% от суммы процентов по корпоративным облигациям – это отрицательные стороны.

Положительные - Президент РФ в специальном налоговом послании Государственной думе в конце мая 2000 года в числе приоритетных задач по реформированию налогового законодательства назвал отмену налога на операции с ценными бумагами. Кроме того, в феврале 2001 года Министерство по налогам и сборам направило в Правительство РФ предложение о снижении ставки налога на операции с ценными бумагами до 0,4% от номинальной стоимости эмиссии. Наконец, в апреле 2002 года ФКЦБ подготовила предложения по внесению изменений в налоговый кодекс РФ, в частности, это касается изменения порядка взимания налога на операции с ценными бумагами (по заявлениям ФКЦБ, будет введена дифференциация по отношению к различным видам ценных бумаг, но при своем максимальном значении он не превысит текущего значения 0,8%), а также регулирования налогообложения граждан на рынке ценных бумаг, которые, как предполагается будут стимулировать долгосрочные инвестиции. Эти изменения сопутствовали дальнейшему развитию этого сегмента рынка долговых инструментов, на рынок будет выходить большее количество эмитентов.