Анализ прибыли и рентабельности банкаРефераты >> Банковское дело >> Анализ прибыли и рентабельности банка

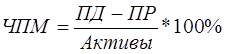

Рис.2.7.1 Состав и структура доходов в 2008г

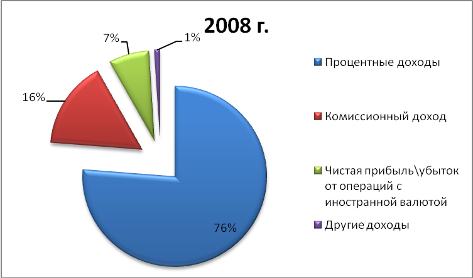

Рис.2.7.2 Состав и структура доходов в 2009г

Таким образом, наибольший удельный вес в структуре доходов в 2008г. занимают процентные доходы (76,25%), потом идут комиссионные доходы (15,69%), а после все остальные. В 2009г. также наибольший удельный вес занимали процентные доходы и комиссионные доходы, имея при этом удельный вес соответственно 84,12% и 13,87%. Общий объём доходов сократился на 22,67%.

Таблица 2.8 Состав и структура расходов

|

Показатели |

2008 г |

2009 г |

Изменения | |||

|

тыс. грн |

% |

тыс. грн |

% |

тыс. грн |

% | |

|

Процентные расходы |

521585 |

39,93 |

472459 |

30,64 |

-49126 |

-9,42 |

|

Резерв под уменьшение полезности кредитов |

225556 |

17,27 |

696543 |

45,17 |

470987 |

208,81 |

|

Комиссионные расходы |

33233 |

2,54 |

26094 |

1,69 |

-7139 |

-21,48 |

|

Чистая прибыль\убыток от операций с ценными бумагами |

16356 |

1,25 |

- |

- |

- |

- |

|

Переоценка финансовых инструментов |

1106 |

0,08 |

146 |

0,01 |

-960 |

-86,80 |

|

Расходы на персонал |

264934 |

20,28 |

160634 |

10,42 |

-104300 |

-39,37 |

|

Износ и амортизация |

42992 |

3,29 |

38881 |

2,52 |

-4111 |

-9,56 |

|

Другие расходы |

199266 |

15,26 |

145084 |

9,41 |

-54182 |

-27,19 |

|

Уменьшение полезности активов и резервы |

1073 |

0,08 |

2328 |

0,15 |

1255 |

116,96 |

|

Всего расходов |

1306101 |

100,00 |

1542169 |

100,00 |

236068 |

18,07 |

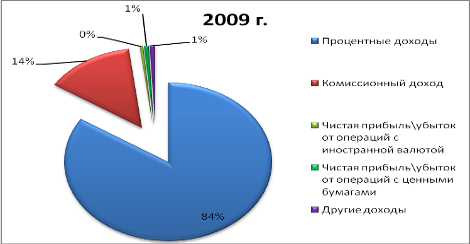

Рис.2.8.1 Состав и структура расходов в 2008г

Рис.2.8.2 Состав и структура расходов в 2009г

Таким образом, в структуре расходов в 2008г. 39,93% занимают процентные расходы, 20,28% занимают расходы на персонал, 17,27% занимает резерв под уменьшение полезности кредитов, 15,26% и 22,5% занимают все остальные расходы. В 2009г. в структуре расходов преобладает резерв под уменьшение полезности кредитов (45,17%), 30,64% занимают процентные расходы, 10,42 занимают расходы на персонал и 13,78% занимают все остальные расходы. Общий объём расходов увеличился на 18,07%

Проведём качественную оценку результатов деятельности банка, используя основные показатели, характеризующие эффективность деятельности банка:

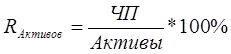

1. Рентабельность активов:

Данный показатель отражает внутреннюю политику банка. Банк эффективно использует свои ресурсы в том случае, если значение показателя не меньше 1%. В 2008 году значение показателя было 2,49%, а, следовательно, банк эффективно использовал ресурсы. В 2009 году, в связи с убытком, данный показатель не рассчитывается.

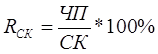

2. Рентабельность собственного капитала:

Таким образом, рентабельность собственного капитала в 2008 году составила 21,34%, что соответствует норме (не менее 8%), а в 2009 году, в связи с убытком, рентабельность собственного капитала не рассчитывается.

3. Рентабельность уставного капитала

Данный показатель характеризует экономическую отдачу капитала. Банк работает эффективно, когда значение данного показателя не менее 15%. Таким образом, рентабельность уставного капитала в 2008г. составила 67,25%, что соответствует норме. В 2009 году, в связи с убытком, рентабельность уставного капитала не рассчитывается.

4. Чистый СПРЭД

Чистый спрэд (ЧС) характеризует уровень согласованности процентной политики банка по кредитным и депозитным операциям. С его помощью определяется необходимая минимальная разница между ставками по активным и пассивным операциям. Минимальное значение показателя 0. Оптимальное значение – не менее 1,25%. Таким образом, в 2008г. чистый спрэд составил 10,27%, а в 2009г. – 11,29%, что в обоих случаях соответствует норме.

5. Чистая процентная маржа