Анализ прибыли и рентабельности банкаРефераты >> Банковское дело >> Анализ прибыли и рентабельности банка

Мк = А / К

Рентабельность дохода (Rд) вычисляется отношением прибыли к налогообложению (П) к доходу банка:

Rд = П / Д

Зависимость прибыли от названных факторов характеризуется четырехфакторной мультипликативной моделью:

П = К · Да · Мк · Rд

Факторный анализ прибыли на основе данной модели осуществляется с помощью модифицированного метода цепных подстановок и состоит из таких элементов.

1. Общее изменение прибыли к налогообложению в отчетном периоде (∆П):

∆П = П - По

где П - прибыль отчетного года;

П0 - прибыль в прошлом году.

2. Оценка количественного влияния факторов на отклонение по прибыли к налогообложению:

а) влияние изменения капитала -

![]()

где (К - К0) - отклонение по капиталу;

Да.0 - доходность активов в прошлом году;

Мк.0 - мультипликатор капитала в прошлом году;

Rд0 - рентабельность дохода в прошлом году;

б) влияние изменения доходности активов -

![]()

где Да - доходность активов отчетного года;

в) влияние изменения мультипликатора капитала -

![]() ,

,

где Мк - мультипликатор капитала отчетного года;

г) влияние изменения рентабельности дохода -

![]() ,

,

где Rд0 - рентабельность дохода отчетного года.

Воспользовавшись информацией относительно капитала, активов и финансовых результатов деятельности банка, можно оценить влияние названных факторов на изменение прибыли к налогообложению.

Наиболее весомой составляющей прибыли к налогообложению является чистый процентный доход. Его объем можно вычислить как вместе с кредитными операциями, так и с каждой группой предоставленных банком кредитов и ссуд по формуле:

![]() ;

;

или:

![]() ;

;

,

,

где t - длительность предоставления средств, дней;

K - количество дней в году (360);

іакт - средняя доходность процентных активов (годовая эффективная ставка);

іпас - средняя стоимость привлеченных средств (годовая эффективная ставка);

Рзал - объем кредитов и ссуд, предоставленных за счет привлеченных средств;

Рвл - объем кредитов и ссуд, предоставленных за счет собственных средств банка.

Приведенные уравнения, или их модификация могут использоваться в факторном анализе.

Более распространенной является модель чистого процентного дохода, которая включает такие факторы, :

¨ объем процентных активов, которые являются источником чистого процентного дохода;

¨ прибыльность (рентабельность) капитала;

¨ достаточность капитала.

Объем процентных активов определяется показателями остатков процентных активов банка согласно балансу (Апроц).

Прибыльность капитала (R 1к) вычисляется как отношение суммы чистого процентного дохода (П1) к балансовому капиталу банка согласно балансу (К)

Достаточность капитала (k) определяется отношением объема капитала (К) к остаткам процентных активов (Апроц)

Модель факторного анализа чистого процентного дохода имеет такой вид

П1 = Апроц · R 1к · k.

Влияние факторов за данной моделью вычисляется с помощью модифицированного метода цепных подстановок и состоит из таких элементов:

1. Определение абсолютного изменения чистого процентного дохода.

2. Оценка количественного влияния факторов на чистый процентный доход:

а) объему изменения процентных активов - определяется как произведение отклонения за процентными активами на прибыльность и достаточность капитала предыдущего года;

б) изменения прибыльности капитала - определяется как произведение процентных активов отчетного года на отклонение по прибыльности капитала и на достаточность капитала предыдущего года;

в) изменения достаточности капитала - определяется как произведение процентных активов отчетного года, прибыльности капитала отчетного года и отклонения по достаточности капитала.

1.4 Оценка эффективности деятельности банка

Оценка эффективности банковской деятельности является одним из важнейших заданий экономического анализа, решение которого основывается на применении метода коэффициентов. Сущность метода коэффициентов заключается в построении системы взаимосвязанных показателей, которые всесторонне характеризуют состояние и динамику объекта исследования. Рассчитанные коэффициенты дают возможность финансовому аналитику углубить выводы о финансовом состоянии банка, поскольку абсолютные значения дают полную картину лишь в исключительных случаях.

Показатели эффективности рассчитывают по результатам деятельности банка за год. При расчетах за квартал или полугодие показатели необходимо приводить до годового уровня.

Основными показателями, которые характеризуют прибыльность банка, являются такие:

Ø норма прибыли на капитал (рентабельность капитала);

Ø рентабельность (прибыльность) активов;

Ø рентабельность расходов;

Ø чистый спрэд;

Ø чистая процентная маржа;

Ø уровень другого операционного дохода.

Эти показатели и рассмотренные выше коэффициенты общей доходности активов и доходности процентных активов дают возможность достаточно полно охарактеризовать деятельность банка с точки зрения ее эффективности.

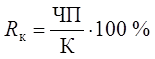

Норма прибыли на капитал (Rк) характеризует эффективность использования капитала и рассчитывается как отношение чистой прибыли (ЧП) к балансовому капиталу (К). Данный коэффициент показывает, сколько чистой прибыли приходится на 1 грн капитала банка и характеризует экономическую отдачу капитала. В мировой практике норма прибыли на капитал (ROE) является основным показателем эффективности деятельности банка. Норма прибыли на капитал рассчитывается по формуле:

Банк работает эффективно в том случае, когда значение показателя не менее 15 %.

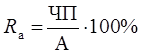

Рентабельность активов (Rа) определяется отношением чистой прибыли к совокупным активам банка, то есть к ресурсам, которые управляются. Данный показатель отображает внутреннюю политику банка, профессионализм его менеджеров, которые поддерживают оптимальную структуру активов и пассивов с точки зрения доходов и расходов. Поэтому в мировой практике многие специалисты считают данный показатель (ROA) наилучшим показателем для оценивания эффективности работы менеджеров банка.

Банк эффективно использует имеющиеся ресурсы в том случае, когда значение показателя не менее 1 %.

Группа частичных показателей (по типам клиентов, видам операций и тому подобное) отношения прибыли к средней сумме активов или прибыли к средней сумме доходных активов являет собой значительную информационную ценность в оценке результативности производства и реализации отдельных услуг и деятельности банка в целом. Тенденция роста данных показателей обеспечивается высоким качеством менеджмента, увеличением операционных рисков (экономически оправданных или нет).