Анализ прибыли и рентабельности банкаРефераты >> Банковское дело >> Анализ прибыли и рентабельности банка

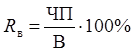

Рентабельность расходов (Rв) определяется как отношение прибыли к расходам. Этот показатель характеризует уровень отдачи расходов банка и оценивает сумму прибыли, которая приходится на единицу расходов.

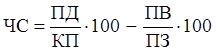

Чистый спрэд (ЧС) характеризует уровень согласованности процентной политики банка по кредитным и депозитным операциям. Анализ чистого спрэда связан с процентной политикой банка, которая отображается в динамике процентных ставок по активным и пассивным операциям. Чистый спрэд - это разница между средними процентными ставками, полученными и оплаченными. С его помощью определяется необходимая минимальная разница между ставками по активным и пассивным операциям, который даст возможность банку покрыть расходы, но не принесет прибыль (минимальное значение показателя 0). Оптимальное значение показателя не менее 1,25 %.

где ПД - процентные доходы по кредитным операциям;

КП - кредитный портфель;

ПВ - процентные расходы по депозитам;

ПЗ - процентные обязательства.

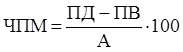

Чистая процентная маржа (ЧПМ) дает возможность оценить способность банка образовывать чистый процентный доход, используя общие активы. До некоторой степени можно считать, что этот показатель характеризует эффективность структуры активов банка. Чистая процентная маржа вычисляется как отношение чистого процентного дохода (ЧПД) к общим активам банка (А) :

где ПД - процентный доход;

ПВ - процентные расходы.

Анализируя чистую процентную маржу, следует брать к сведению ее назначения: маржа служит для покрытия расходов банка и рисков, в том числе и инфляционного, создание прибыли, покрытия договорных соглашений. Оптимальным значением показателя является 4,5 %. Уменьшение процентной маржи сигнализирует об угрозе банкротства. Основными причинами уменьшения процентной маржи являются: снижение процентных ставок по кредитам; подорожание ресурсов; сокращение удельного веса доходных активов в общем их объеме; ошибочная процентная политика.

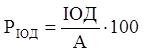

Уровень другого операционного дохода (ІОД) относительно общих активов (А) характеризует степень зависимости финансового состояния банка от "нетрадиционных" доходов. Увеличение этого показателя может свидетельствовать о здоровой диверсификации платных услуг или об ошибочном тяготении к спекулятивным прибылям для покрытия дефицита основного процентного дохода банка.

По своему составу приведенные коэффициенты сочетают периодические показатели, то есть показатели, вычисленные за соответствующий период (доход, расходы, прибыль), и моментные показатели, абсолютный размер которых определяется на соответствующий момент времени согласно балансу (активы, капитал). Для сочетания таких показателей применяют два алгоритма. Первый, более точный, предусматривает вычисление на основе динамического ряда моментных показателей средней хронологической, по которой, собственно, и определяются средние моментные показатели. Такой подход требует привлечения промежуточной информации для построения динамического ряда. Если же аналитик не имеет возможности привлечь соответствующие данные, применяют второй алгоритм расчета, согласно которому моментные показатели определяются на конец периода, в течение которого вычислены периодические показатели.

Кроме рассмотренных показателей, для характеристики эффективности деятельности банка можно привлекать коэффициенты, которые определяют эффективность деятельности работников банка. К таким коэффициентам принадлежат производительность труда и рентабельность расходов на персонал.

Поскольку оплата труда является самой главной составляющей непроцентных расходов банка, то производительность труда сотрудников банка, которую измеряют с учетом численности штата и расходов на его содержание, может свидетельствовать об эффективности работы самого учреждения. Однако производительность работы следует оценивать, принимая во внимание тот факт, что в текущий период времени экономия на зарплате (за счет ее значительного снижения или сокращения численности работающих) может привести к ухудшению качества и послаблению мотивации к работе, а со временем и к снижению эффективности работы банка.

Производительность труда (ПП) показывает, сколько чистой прибыли (ЧП), получено в исследуемом периоде в расчете на одного работника (П)

Рентабельность расходов на персонал (Rв.п) измеряет окупаемость расходов на содержание работников, демонстрирует чистый эффект от решений относительно мотивации труда сотрудников независимо от того, направлены эти решения на низкую квалификацию и низкую заработную плату или на высокие расходы для высококвалифицированных работников. Он определяется отношением чистой прибыли (ЧП) к расходам на персонал (ВП)

В анализе приведенных коэффициентов предусматриваются такие этапы:

1) построение системы коэффициентов эффективности деятельности банка;

2) вычисления отчетного и базисного показателей по каждому коэффициенту, который вошел в созданную систему показателей;

3) определения абсолютного и относительного изменений коэффициентов в отчетном году;

4) оценивания изменения показателей эффективности деятельности банка в отчетном периоде;

5) общая оценка эффективности деятельности банка по совокупности показателей.

1.5 Анализ финансовой устойчивости банка по доходу и прибыли

Определенные соотношения доходов и расходов банка дают возможность определить его финансовую прочность.

Анализ финансовой прочности основывается на распределении расходов банка по признаку их зависимости от объемов деятельности. Согласно этому расходы разделяют на условно-переменные и условно-постоянные. Условно-переменные - это расходы, которые зависят от объема, видов и сроков привлеченных средств, от количества услуг, полученных от контрагентов и тому подобное. К ним принадлежат процентные, комиссионные, другие банковские и небанковские операционные расходы. Условно-постоянные - это расходы, которые меньшей мерой зависят от изменения объема операций. К ним принадлежат расходы на содержание основных средств и нематериальных активов, некоторые хозяйственные расходы, расходы на содержание административно-управленческого персонала, амортизационные отчисления и тому подобное.

Разделение расходов на условно-переменные и условно-постоянные дает возможность выделить и привлечь к анализу категорию промежуточного дохода. Промежуточный доход определяется как разница между общими доходами банка и условно-переменными расходами :

ПД = Д - Впер

где ПД - промежуточный доход;

Д - общие доходы банка;

Впер - условно-переменные расходы.

В другой интерпретации промежуточный доход можно рассматривать как сумму постоянных расходов и прибыли банка.