Анализ ресурсной базы на примере филиала АСБ БеларусбанкРефераты >> Банковское дело >> Анализ ресурсной базы на примере филиала АСБ Беларусбанк

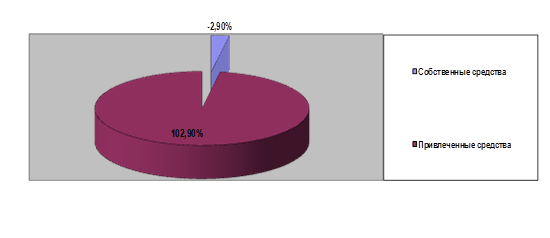

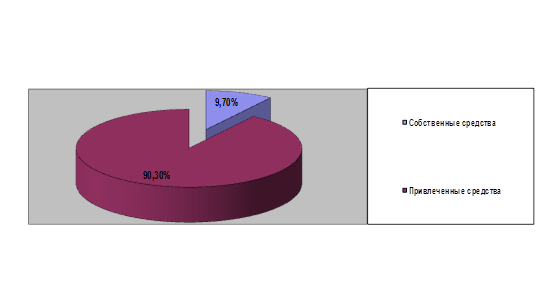

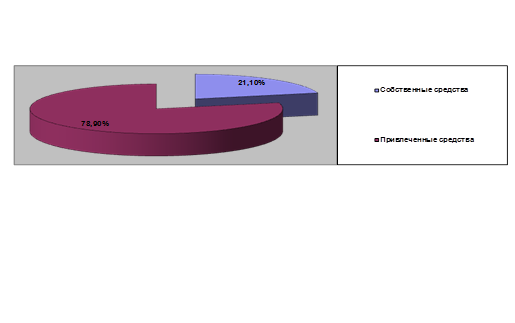

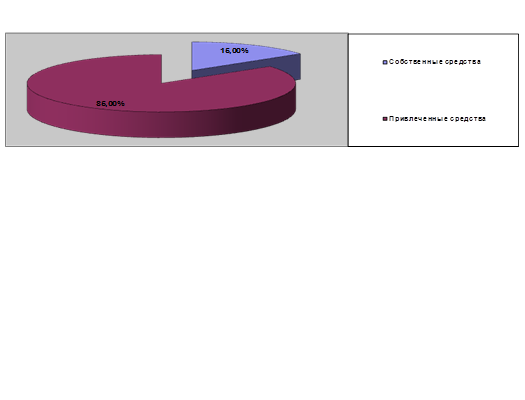

В структуре пассивов баланса банка доля собственного капитала незначительна: на 2005 г. она составляла – -2,9%; на 2006 г. – 9,7%; на 2007 г. – 21,1%; на 2008 г. – 15% наглядно структура представлена на рис. 1-4.

Рис. 1. Структура пассивов на 2005 г.

Рис. 2. Структура пассивов на 2006 г.

Однако он должен быть достаточным для выполнения принятых на себя банком обязательств, защиты интересов вкладчиков и других кредиторов.

Рис. 3.Структура пассивов на 2007 г.

Рис. 4. Структура пассивов на 2008 г.

В процессе деятельности банк, обеспечивая достижение положительного финансового результата, постепенно наращивает собственный капитал.

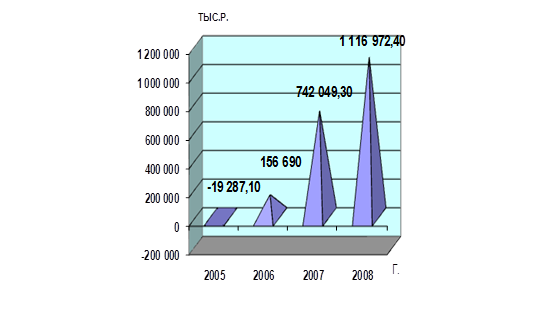

За последние три года собственный капитал филиала АСБ «Беларусбанк» увеличился на 1136 259,5 тыс. р. и на 01.01.2009 г. составил 1116 972,4 тыс. р. см. рис. 2.5. Что является положительным результатом в деятельности филиала.

Наличие достаточного размера собственного капитала банка позволяет вкладчикам и кредиторам банка надеяться на возмещение их денежных средств в случае банкротства или ликвидации банка. Контроль за соблюдением минимального размера собственных средств (капитала) осуществляется Национальным банком ежемесячно на основании отчетности предоставляемой коммерческими банками. Недостаточный размер собственного капитала может повлечь за собой отзыв лицензии на осуществление банковских операций.

Рис. 5. Динамика собственного капитала филиала банка

С учетом Правил регулирования деятельности банков и небанковских кредитно-финансовых организаций, на текущий момент собственный капитал банка состоит из основного и дополнительного капитала, на рис. 6 и 7 представлена структура элементов собственного капитала.

| ||||||||

|

|

| ||||||

Рис. 6. Состав основного капитала

| |||

| |||

Рис. 7 Состав дополнительного капитала

Из основных элементов основного и дополнительного капитала исключаются инвестиций в дочерние юридические лица, долевых участий, составляющих 20 процентов и более уставного фонда эмитента, иммобилизации, недосозданного специального резерва на покрытие возможных убытков по активам подверженным кредитному риску, и недосозданного резерва под обесценение ценных бумаг, а также предоставленного субординированного кредита (займа) бакам-резидентам в части, которую последние учитывают в составе источников дополнительного капитала.

Основной капитал состоит из зарегистрированного уставного фонда; эмиссионных разниц; фондов сформированных из прибыли, подтвержденной внешней аудиторской организацией (кроме фонда дивидендов); нереализованных курсовых разниц от переоценки иностранной валюты в вышеназванных фондах в части свободно конвертируемой валюты; прибыли прошлых лет. Основной капитал уменьшается на сумму собственных акций, выкупленных банком у учредителей (участников); убытков отчетного года и прошлых лет.

Дополнительный капитал включает: прибыль отчетного года; неподтвержденную нераспределенную прибыль прошлого года; фонды, сформированные за счет прибыли отчетного и прошлого года, неподтвержденной внешней аудиторской организацией; нереализованные курсовые разницы от переоценки иностранной валюты в уставном фонде, эмиссионных разницах и фондах банка, сформированных из прибыли (кроме фонда дивидендов, а также фондов, отнесенных к основному капиталу), оцененные с понижающим процентом в части ограниченно конвертируемой валюты; переоценку основных средств, произведенную в соответствии с постановлениями Совета Министров Республики Беларусь; переоценку именных приватизационных чеков «Имущество» и прочих статей баланса, оцененную с понижающим процентом; привлеченный субординированный кредит (заем, депозит) в сумме, не превышающей 50 процентов величины основного капитала.

Прибыль и фонды, сформированные за счет прибыли прошлого года, не включаются в расчет дополнительного капитала в случае отсутствия аудиторского подтверждения после 1 июля следующего года. При расчете собственных средств (капитала) в расчет принимается дополнительный капитал в сумме, не превышающей сумму основного капитала.

Иммобилизацией является недостаток источников собственных средств на покрытие затрат капитального характера, рассчитываемый как разница между указанными источниками и затратами.

Основными факторами, которые влияют на размер собственного капитала банка являются:

- объем прибыли, полученной банком, подтвержденной или неподтвержденной внешним аудитом. В зависимости от этого изменяется либо основная, либо дополнительная часть собственного капитала и, как следствие, абсолютный размер собственного капитала банка;

- формирование фондов банка (в т.ч. уставного фонда). Кроме всего прочего, чем выше доля валютной части в фондах, тем больше размер нереализованных курсовых разниц по переоценки этой валюты, который учитывается в основном и дополнительном капитале, увеличивает его в условиях девальвации;