Анализ ресурсной базы на примере филиала АСБ БеларусбанкРефераты >> Банковское дело >> Анализ ресурсной базы на примере филиала АСБ Беларусбанк

По данным отчетности филиала АСБ «Беларусбанк» выясняется, что процентная ставка стоимости пассивов на 01.01.2009 г. сложилась на уровне 23,6% (по состоянию на 01.01.2008 г. – 28%). Средства юридических лиц – 6,5%, средства физических лиц – 26,5%. Процентная ставка размещения сложилась на уровне 29,97%. Можно сделать вывод, что активные операции банка приносят ему доход.

Таблица 5

Структура размещенных средств

|

Наименование показателей |

На 01.01.2005 г. тыс. р. |

Уд. вес % |

На 01.01.2006 г. тыс. р. |

Уд. вес % |

На 01.01.2007 г. тыс. р. |

Уд. вес % |

На 01.01.2008 г. тыс. р. |

Уд. вес % |

|

1 Кредиты юридическим лицам |

855 22,5 |

15,6 |

147 942,9 |

15,1 |

291 115,6 |

13,6 |

1426 965,6 |

25,7 |

|

2 Кредиты физическим лицам |

463 852,7 |

84,4 |

486 283,2 |

49,6 |

1314 524,0 |

61,4 |

2329 293,9 |

41,9 |

|

3 Ресурсы размещенные в других филиалах |

- |

- |

346 310,5 |

35,3 |

534 348,7 |

25,0 |

1766 202,9 |

31,8 |

|

4 Ценные бумаги |

- |

- |

- |

- |

- |

- |

32 975,0 |

0,6 |

|

Итого |

549 375,2 |

100,0 |

980 536,6 |

100,0 |

2139 988,3 |

100,0 |

5555 437,4 |

100,0 |

Из данных таблицы видно, что наибольший удельный вес в размещенных ресурсах филиала имеют кредиты предоставленные физическим лицам. Они занимают на 01.01.2009 г. 41,9% и составили 2329 293,9 тыс. р. 25,7% в общем объеме размещенных ресурсов занимают кредиты выданные юридическим лицам. В 2007 г. банк начал активную работу с векселями. В общем объеме размещенных ресурсов они занимают 0,6%.

Выводы: в настоящий момент наибольший удельный вес в объеме привлеченных ресурсов занимают средства физических лиц. Начиная с 2005 г. их удельный вес в объеме привлеченных ресурсов вырос с 26,1% до 58,2%. Это обусловлено тем, что в 2005 г. в связи с началом реализации денежно-кредитной политики на IV квартал 2002 г. и на 2005 г. был обеспечен выход на положительный уровень рублевых процентных ставок в реальном выражении. Качество экономической среды существенно повлияло на деятельность коммерческих банков, в том числе и на их подходы к формированию ресурсной базы. Банки стали предлагать различные виды вкладов с выгодными процентными ставками. Также немаловажной причиной стала и специфика макроэкономической ситуации, одной из основных отличительных черт которой является увеличение доходов населения: в 2006 г. объем реальных денежных доходов населения увеличился на 25%. Все это привело к заметному перераспределению денежных потоков населения и к приливу средств во вклады в банки. Именно поэтому банку следует сделать акцент на совершенствование работы по привлечению вкладов населения.

ЛИТЕРАТУРА

1. Аникеев, М. Депозитные операции банков и факторы, влияющие на их проведение // Вестник Ассоциаций белорусских банков. 2008. №43 (207). С.18-20

2. Антонов, В. А. Денежное обращение, кредит и банки. М.: «ЭКО»,2005. 240с.

3. Банковский кодекс Республики Беларусь // Банковский вестник. 2008. № 42. С.20-35.

4. Иванов, В. В. Анализ надежности банка. М.: «ЭКО», 2008. 432 с

5. Лаврушина, О. И. Банковское дело. М.: Банковский и биржевой научно-консультационный центр, 2007. 115 с.

6. Лемешевский, И. Достаточность капитала и создание внутрибанковской модели регулирования // Вестник Ассоциаций белорусских банков. 2008. №6 (122). С.20-33.

7. Лемешевский, И. Основы анализа финансового положения филиала банка // Вестник Ассоциаций белорусских банков. 2008. № 10 (126). С.24-37.

8. Назаренко, Н. А. Банки набрали капитал // Белорусская газета. 2008. № 25. С.15.

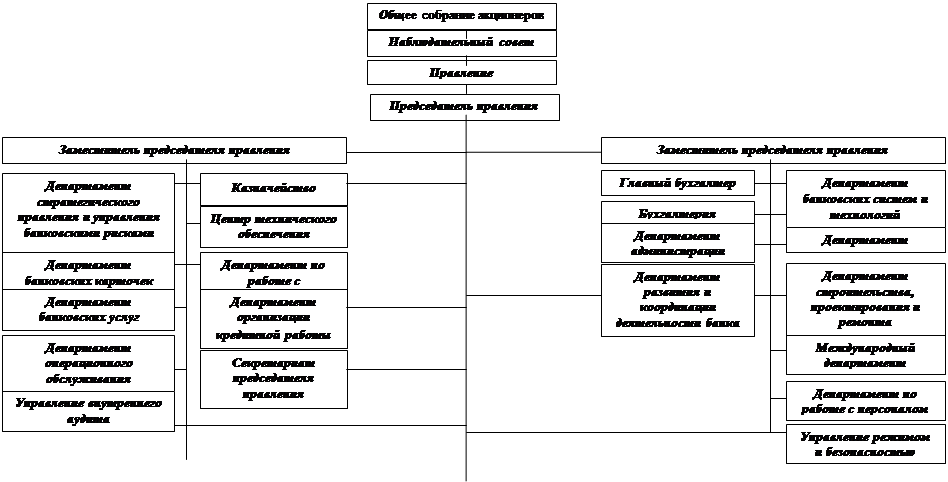

ПРИЛОЖЕНИЕ 1

Организационная структура АСБ «Беларусбанк»

|