Анализ структуры и пути улучшения портфеля ипотечных кредитовРефераты >> Банковское дело >> Анализ структуры и пути улучшения портфеля ипотечных кредитов

Рассмотрим эффективность новой программы для банка ОАО АКБ «РОСБАНК»

Как было отмечено ранее в дипломной работе, ипотека в России будет активно развиваться за счет разработки новых ипотечных программ.

Оценив и проанализировав ситуацию на рынке ипотечного кредитования в Нижегородской области, можно выявить сильные стороны ипотечных программ:

1. Использование льготного месяца;

2. Частичная отмена комиссий;

3. Первоначальный взнос от 20%

На основе этих конкурентных преимуществ, можно сформировать решение о применении части условий по программам кредитования на объекте исследования- Нижегородского филиала ОАО АКБ «РОСБАНК».

Эффективность программы для банка будет состоять:

1.Увеличение числа клиентов, а, следовательно, увеличение прибыли за счет увеличения дохода путем использования льготного периода гашения.

Рассчитаем, как увеличится доход банка за счет внедрения новой программы.

Для разработки новой программы необходимо использовать статистические данные ОАО АКБ «РОСБАНК», собранные из внутренних и внешних информационных источников. А так же необходимо использовать внутренние приказы, служебные записки об изменениях в условиях ипотечного кредитования.

Применение льготного периода кредитования

Данный период необходимо установить в размере первого года.

В итоге заемщик, который «только что» взял кредит располагает в большинстве случаев небольшим количеством денег в связи с переездом и текущими «квартирными» вопросами. Поэтому, введение такого изменения позволит заемщику в первый год выплачивать только проценты, что является суммой меньшей, чем сумма ежемесячного аннуитетного платежа. Это дополнительное удобство для заемщика.

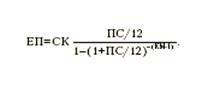

В таком случае формула аннуитетного платежа видоизменяется следующим образом:

(3.4)

где ПС — годовая процентная ставка,

СК — сумма кредита

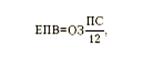

Ежемесячные процентные выплаты составят:

(3.5)

где ОЗ — остаток задолженности в данном месяце.

Для Банка применение такого варианта погашения отразится большей прибылью от программы за счёт:

- увеличения объёма продаж (многие Заёмщики из-за большого значения ежемесячного платежа по кредиту не проходят по условиям кредитования. Так в Нижегородском филиале значительная доля Заёмщиков «отсеивалась» при андеррайтинге (проверке платежеспособности Заёмщика) по коэффициенту Платеж/доход. Применяя льготный период, Банк тем самым снижает аннуитентные платежи по кредиту в первый год);

- увеличения процентных выплат по кредиту (Проценты по кредиту рассчитываются по остатку от основного долга. В первый год основной долг по кредиту не изменится, следовательно, в конечном итоге сумма переплаты по кредиту увеличится).

Проведем предварительный расчёт увеличения объёма продаж и прибыли Банка за счёт внедрения данной услуги.

Изучая статистику обращений Заёмщиков в Банк за рассматриваемый период, можно определить, что 20-30% отказов были связаны с недостаточностью дохода для выплаты ежемесячных платежей. Сейчас же в ситуации резкого ухудшения обстановки кредитования и увеличения процентных ставок по кредитам еще большее число Заёмщиков не удовлетворят условиям платежеспособности. По мнению экспертов Банка и независимых экспертов, число указанных Клиентов может доходить уже до 50%.

Внедрение данного условия позволит увеличить объём кредитного портфеля на 8-10% за год. Небольшое увеличения связано с тем, что данная категория клиентов ориентированы в основном на незначительные суммы кредитов (до 1,5 миллионов рублей).

Данной услугой могут воспользоваться также и обеспеченные клиенты с доходами свыше 150 тыс. рублей в месяц. Если до изменения условий кредитования данная категория Заёмщиков могла рассчитывать на получения кредита на срок до 15 лет от 5 000 000 рублей. То в нынешних условиях максимально доступная сумма кредита – 3 000 000 рублей.

Расчёт доходности Банка от внедрения данной услуги

По прогнозам сотрудников Банка ежемесячное увеличение кредитного портфеля должно составлять порядка 20- 25 млн. рублей (исходя из установленных Головным отделением Банка планов). Но согласно прогнозам специалистов в области кредитования и недвижимости такого ежемесячного роста кредитного портфеля трудно ожидать, поэтому будем исходить из предположения, что ежемесячный рост портфеля без внедрения данной услуги составляет 10 000 тыс. рублей. Но увеличение портфеля будет проходить за счёт небольших кредитов, т.е. сумма среднего кредита может снизиться до 1 000 000 рублей. Снижение средней суммы кредита уменьшит прибыль Банка от активных операций по ипотеке из расчёта на один ипотечный кредит. Операционный издержки (стоимость привлечения средств, расходы на персонал, административно-хозяйственные расходы и тд.).

Таблица – Расчет прибыли от работы отдела ипотеки без внедрения

|

октябрь |

ноябрь |

декабрь |

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь | |

|

рост кредитного портфеля |

10 000 000 |

10 000 000 |

10 000 000 |

10 000 000 |

10 000 000 |

10 000 000 |

10 000 000 |

10 000 000 |

10 000 000 |

10 000 000 |

10 000 000 |

10 000 000 |

|

операционные расходы |

23 357 971 |

23 357 971 |

23 357 971 |

23 357 971 |

23 357 971 |

23 357 971 |

23 357 971 |

23 357 971 |

23 357 971 |

23 357 971 |

23 357 971 |

23 357 971 |

|

выплаты по привлечению средств |

22 857 971 |

22 857 971 |

22 857 971 |

22 857 971 |

22 857 971 |

22 857 971 |

22 857 971 |

22 857 971 |

22 857 971 |

22 857 971 |

22 857 971 |

22 857 971 |

|

расходы на персонал |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

|

административно-хозяйственный расходы |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

100 000 |

|

иные расходы |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

|

Окончательная выплата по кредиту |

29700185 |

29700185 |

29700185 |

29700185 |

29700185 |

29700185 |

29700185 |

29700185 |

29700185 |

29700185 |

29700185 |

29700185 |

|

Прибыль работы отдела ипотеки |

6 342 214 |

6 342 214 |

6 342 214 |

6 342 214 |

6 342 214 |

6 342 214 |

6 342 214 |

6 342 214 |

6 342 214 |

6 342 214 |

6 342 214 |

6 342 214 |