Анализ финансовой отчетности банкаРефераты >> Банковское дело >> Анализ финансовой отчетности банка

- расходы по обеспечению хозяйственной деятельности банка:

1. амортизация основных средств и нематериальных активов;

2. эксплуатационные расходы по содержанию зданий;

3. расходы по ремонту оборудования, по содержанию автотранспорта, приобретению спецодежды, канцелярские и другие расходы.

- расходы по оплате труда персонала банка складываются из оклада, премии, начислений на зарплату (в т.ч. расходы на содержание аппарата управления).

- расходы по уплате налогов связаны с налогами на имущество, земельным налогом и прочими налогами, относящимися на себестоимость банковских операций, т.е. отражаемые на расходных счетах банка.

- отчисления в специальные резервы - на покрытие возможных потерь по ссудам, под обесценение ценных бумаг и на покрытие убытков по прочим активным операциям, по дебиторской задолженности.

- прочие расходы, которые включают: расходы на рекламу, командировочные и представительские расходы, маркетинговые расходы, расходы по аудиторским проверкам и по опубликованию отчетности, а также штрафы, пени, неустойки и другие расходы.

Все перечисленные доходы, расходы, а также прибыль банка отражаются в отчете о прибылях и убытках (форма №102).

Анализ доходов и расходов см. в Приложении 2.

Среди доходов наибольшую долю занимают доходы от ссуд, предоставленных клиентам (некредитным организациям) – почти 90 %. При сравнении с предыдущим периодом видно, что доля подвергается некоторому увеличению (на 44,9 %). Можно сделать вывод о грамотной кредитной и маркетинговой политике, привлекающей все большее количество клиентов. Нельзя не отметить разработку новых программ, находящих свое применение как у обычных людей со средним заработком, так и у VIP-клиентов. Заметно увеличились и доходы от ценных бумаг с фиксированным доходом – более чем на 55%. Следовательно банк активизирует свои позиции на рынке ценных бумаг. В целом доходы возросли на 41,42%.

Среди расходов наиболее весомую долю занимают расходы по привлеченным средствам клиентов (некредитных организаций) – почти 90%. Расходы по этой статье возросли на 36,5%. Следовательно, клиенты стали доверять банку все больше, открывая депозитные счета, вклады. Относительно весомую долю в расходах занимают расходы по выпущенным долговым обязательствам. Но заметно постепенное ее снижение за два периода. В целом расходы возросли на 30,6%.

Наблюдается положительная тенденция, поскольку темпы роста доходов опережают темпы роста расходов.

Таким образом, чистые процентные и аналогичные доходы увеличились на 58%.

Прибыль по сравнению с предыдущим периодом сократилась более чем на 91%. При этом наблюдается увеличение налогов на 483,2%.

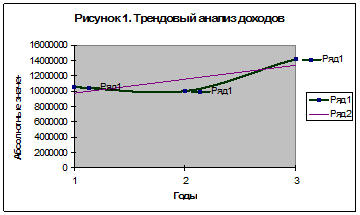

Трендовый анализ доходов

Трендовый анализ основан на сравнении каждой статьи отчетности за ряд лет и определения тренда. Определение тренда означает определение основной тенденции динамики показателя без учета случайных влияний и индивидуальных особенностей отдельных периодов. Назначение трендового анализа – это формирование возможных значений показателей в будущем.

Для анализа нем потребуется уравнение прямой или тренда:

y*t=A0 + A1*t

∑y=nA0+∑t

∑y*t=A0*∑t+A1*∑t2

A0 = ∑y/n, A1 = ∑y*t/t2

Таблица 3 Расчет тренда

|

Год |

Доходы |

t |

t^2 |

доходы*t |

тренд |

|

2004 |

10563267 |

-1 |

1 |

-10563267 |

9779305 |

|

2005 |

10002737 |

0 |

0 |

0 |

11570662 |

|

2006 |

14145981 |

1 |

1 |

14145981 |

13362019 |

|

итого |

34711985 |

0 |

2 |

3582714 |

|

А0= |

11570662 |

|

А1= |

1791357 |

Налогообложение в банке

1. Налог на прибыль банка

Основным нормативным документом, определяющим порядок исчисления и уплаты налога на прибыль, является глава 25 Налогового кодекса "Налог на прибыль организаций" (№110-ФЗ от 06.08.2001г.).

Методологические основы организации налогового учета для целей исчисления налога на прибыль в ОАО АКБ "РОСБАНК".

ОАО АКБ "РОСБАНК" ведет налоговый учет для целей исчисления налога на прибыль с применением специальных программных средств. При этом используется учетная фраза, состоящая из:

· Номера счета (обязательный реквизит учетной фразы), сформированного в соответствии с Рабочим планом счетов налогового учета и внутренними нормативными документами ОАО АКБ "РОСБАНК" по вопросам налогообложения.;

· Информации о счете, о его принадлежности (внутрибанковский счет или счет для отражения расчетов с клиентами/контрагентами) и об отражаемых на нем операциях в соответствии с требованиями внутренних документов ОАО АКБ "РОСБАНК" по вопросам налогообложения;

· Прочей информации, необходимой для правильного и своевременного расчета с бюджетом по налогу на прибыль.

Все счета налогового учета, открываемые в ОАО АКБ "РОСБАНК", регистрируются в "Книге регистрации открытых счетов налогового учета", которая ведется с применением автоматизированной банковской системы (АБС) с обеспечением наличия в ней всех необходимых реквизитов в соответствии с требованиями действующего налогового законодательства РФ.

Для целей налогового учета используются первичные документы, формы которых установлены требованиями действующего налогового законодательства РФ, а при их отсутствии – внутренними нормативными документами РОСБАНКа по вопросу налогообложения.