Банковская система Республики Казахстан проблемы и перспективы её развитияРефераты >> Банковское дело >> Банковская система Республики Казахстан проблемы и перспективы её развития

Введение

![]() Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

Современная банковская система – это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы – это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Современная банковская система – это сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

В механизме функционирования банковской системы государства большая роль принадлежит коммерческим банкам. Коммерческие банки – это старейшая и наиболее массовая группа кредитных учреждений, выполняющих большинство финансовых операций и услуг, известных в практике предпринимательства в рыночной экономике.

Они являются многофункциональными организациями, действующими в различных секторах рынка ссудного капитала. Банки аккумулируют основную долю кредитных ресурсов и предоставляют своим клиентам полный комплекс финансовых услуг, включая кредитование, прием депозитов, расчет на обслуживание, покупку-продажу и хранение ценных бумаг, иностранной валюты и другие.

Сегодня коммерческий банк способен предложить своим клиентам до 200 разнообразных продуктов и услуг. Такая широкая диверсификация операций позволяет коммерческим банкам сохранять своих клиентов и оставаться прибыльными даже при весьма неблагоприятной конъюнктуре.

![]() Убытки одних операций перекрываются прибылями других, которые в данной ситуации имеют для выполнения их благоприятные условия, не случайно во всех странах с рыночной экономикой коммерческие банки остаются главным операционным звеном кредитной системы. Они показывают поразительную способность приспосабливаться к меняющимся условиям кредитно-денежного рынка.

Убытки одних операций перекрываются прибылями других, которые в данной ситуации имеют для выполнения их благоприятные условия, не случайно во всех странах с рыночной экономикой коммерческие банки остаются главным операционным звеном кредитной системы. Они показывают поразительную способность приспосабливаться к меняющимся условиям кредитно-денежного рынка.

В современной рыночной экономике деятельность коммерческих банков имеет огромное значение благодаря их связям со всеми секторами экономики. Задачи банков заключаются в обеспечении бесперебойного денежного оборота и оборота капитала, кредитовании промышленных предприятий, государства и населения, создания условий для народнохозяйственного накопления.

Современные коммерческие банки, выступая в роли финансовых посредников, выполняют важную народнохозяйственную функцию, обеспечивая межотраслевое и межрегиональное перераспределение денежного капитала. Банковский механизм распределения и перераспределения капитала по сферам и отраслям позволяет развивать хозяйство в зависимости от объективных потребностей производства и содействует структурной перестройке экономике.

Актуальность выбранной темы очевидна, т. к. сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется, появляются новые виды финансовых учреждений, новые кредитные учреждения, инструменты и методы обслуживания клиентуры, кроме того, создание устойчивой, гибкой и эффективной банковской инфраструктуры – одна из важнейших экономических задач. Неслучайно в своём послании народу Казахстана Президент Н.А. Назарбаев одним из приоритетов развития экономики выделил повышение конкурентоспособности и устойчивости финансовой системы страны, особенно банковского сектора [1].

Целью данной дипломной работы является определение приоритетных направлений развития банковской системы Республики Казахстан на основании анализа становления и развития банковской системы Республики Казахстан.

Для достижения данной цели были поставлены следующие задачи:

1. Изучить теоретические аспекты функционирования банковской системы;

2. Провести анализ современного состояния банковской системы и осветить основные проблемы её функционирования;

3. Выявить тенденции развития банковской системы РК на перспективу.

Методологической и теоретической основой написания курсовой работы послужили Послание Президента РК, аналитические статьи и материалы Национального Банка, издания журнала «Вестник КазНУ» за период 2004–2007 гг., финансовая отчетность банков за период 2000–2007 гг., данные сайта Агентства по регулированию и надзору финансового рынка и финансовых организации, специальная литература казахстанских и зарубежных авторов, публикации периодической печати.

1. Теоретические аспекты функционирования банковской системы

1.1 Характеристика элементов и признаков банковской системы

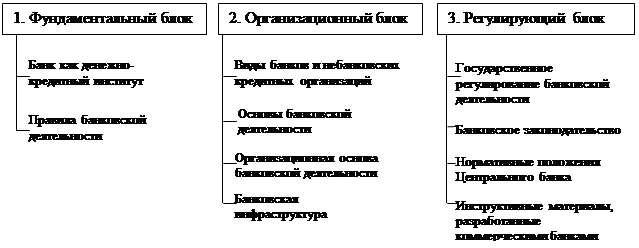

Банковская система – это такое целостное образование, которое обеспечивает ее устойчивое развитие. Как совокупность элементов ее можно представить в виде следующих блоков и их элементов (рисунок 1). Представленные блоки и элементы банковской системы образуют единство, отражая специфику целого, и выступают носителями его свойств.

Рисунок 1 – Структура банковской системы [2, с. 194]

Рассмотрим данную структуру более подробно.

В состав фундаментального блока банковской системы входит как сам банк, так и правила его деятельности. Вопрос о том, что такое банк, как работает этот блок банковской системы, не такой простой, как это кажется на первый взгляд. Неспециалистам трудно разобраться в особенностях деятельности банков, ведь в современном обществе они выполняют самые разнообразные операции. Банки не только организуют денежное обращение и кредитные отношения: через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях – посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, создают свои подсобные предприятия [2, с. 205].

Чаще всего банк определяют как учреждение, как организацию. «Банковские учреждения и организации» – широко распространенное словосочетание, его можно встретить как в научной, так и в учебной литературе, банковском законодательстве, банковских документах и в периодической печати.