Банковская система Республики Казахстан проблемы и перспективы её развитияРефераты >> Банковское дело >> Банковская система Республики Казахстан проблемы и перспективы её развития

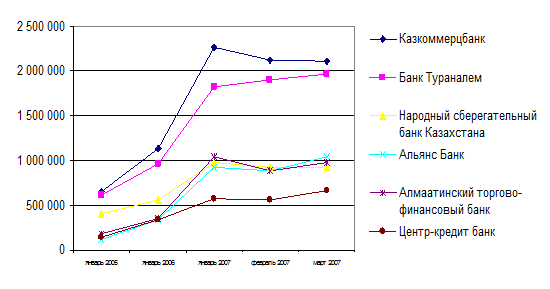

Рисунок 3 – Динамика активов крупнейших банков Казахстана

Традиционно, тройка крупнейших банков являлась основной составляющей банковского сектора Казахстана, как по размеру активов, так и по объему совершаемых операций. Жесткая конкуренция между ними позволяла избежать образования монополий на банковском рынке Казахстана.

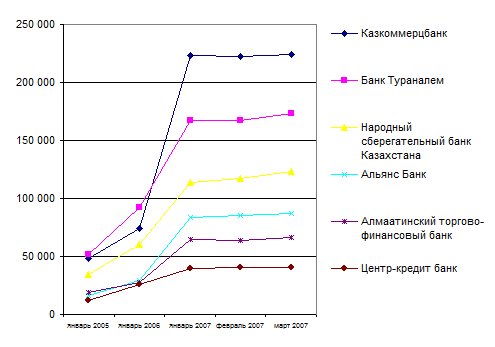

Рисунок 4 – Динамика капитала крупнейших банков Казахстана

Последний год принес достаточно много сюрпризов в части ренкинга казахстанских банков. В настоящее время уже, пожалуй, не существует устойчивого понятия «первая тройка» банков, куда традиционно входили АО «Казкоммерцбанк», АО «Банк ТуранАлем» и АО «Народный банк». Существенный рост активов как «Альянс Банка», так и «АТФ Банка» позволили им поочередно занимать третье место по такому показателю, как величина активов.

Из рисунка 4 видно, что тройку лидеров по количеству активов возглавляет Казкомерцбанк, на втором месте Банк ТуранАлем. Необходимо отметить, что увеличение активов практически во всех банках отмечается до начала 2007 года. Далее у всех банков, кроме Банка ТуранАлем, прослеживается тенденция к снижению активов.

Рассматривая динамику капитала крупнейших банков Казахстана, представленную на рисунке 4, можно отметить, что в 2006 году капитал банков значительно возрос. К тройке лидеров по капиталу можно отнести Казкоммерцбанк, Банк ТуранАлем и Народный сберегательный банк Казахстана. Рассмотрим основные финансовые показатели крупнейших банков – Казкоммерцбанка и Банка ТуранАлем.

Данные финансовые институты являются универсальными банками, оказывающими широкий спектр услуг как корпоративным, так и розничным клиентам. По состоянию на 1 октября 2007 года доля активов двух крупнейших банков составляла 45,9% от совокупных активов банковской системы, кредиты, выданные клиентам – 49,2%. Обязательства крупнейших банков на указанную дату составляли 45,6% совокупных обязательств банковской системы, розничные депозиты – 39,5%, корпоративные – 50,9%. Данные показатели в денежном выражении представлены в таблице 7.

Таблица 7 – Основные финансовые показатели крупнейших банков на 01.10.2007 г., млн. тенге

|

Наименование |

Активы |

Кредиты |

Обязательства |

Капитал |

Чистый доход |

|

Казкоммерцбанк |

2 750 237 |

2 297 355 |

2 490 952 |

259 285 |

38 567 |

|

Банк ТуранАлем |

2 514 577 |

1 987 729 |

2 129 608 |

384 970 |

36 471 |

Согласно таблицы 7 чистый доход Казкоммерцбанка на 01.10.2007 г. составил 38 567 млн. тенге, что на 2096 больше чем в Банке БТА на ту же дату.

Позиции АО «Казкоммерцбанк» и АО «Банк ТуранАлем» сильны прежде всего за счет крупного и среднего бизнеса. В первую очередь, их размер позволяет им без ущерба для ликвидности обслуживать крупные добывающие и промышленные предприятия. С этой точки зрения, дальнейший рост крупнейших банков особенно важен с точки зрения экономического развития страны.

Розничный банкинг, который является основой феноменального роста некоторых банков в своей основе, пока еще не может конкурировать по объему с корпоративным сектором. При этом необходимо отметить, что лидеры банковской системы не сдают свои позиции и в розничном секторе. Последний пример тому – активизация «Казкоммерцбанка» в сегменте розничного бизнеса, проявившаяся в ребрендинге розничного направления и увеличении числа отделений, работающих с физическими лицами.

Несмотря на то, что «Казкоммерцбанк» по-прежнему удерживает с небольшим преимуществом лидерство по величине активов, учитывая приобретение банком «ТуранАлем» «Темирбанка», совокупная доля обоих банков является крупнейшей по объему в Казахстане. Значение стратегических направлений развития четверки крупных банков существенно влияет на общую стратегию развития банковского сектора. Кроме того, существенная доля рынка в сегменте розничного банкинга и обслуживания малого и среднего бизнеса позволяет им быть во многом «законодателями мод» в данном секторе. По состоянию на 1 октября 2007 года доля активов крупных банков составляла 38,1% от совокупных активов банковской системы; кредиты, выданные клиентам – 39,9%. Обязательства крупных банков на указанную дату составляли 40,9% совокупных обязательств банковской системы; розничные депозиты – 49,3%, корпоративные – 35,0%.

Разница в активах между крупными банками достаточно небольшая, и, как показывает практика, ренкинг (ранг по показателям) первой тройки банков вполне сопоставим. В целом, данный факт объясняется активными внешними заимствованиями, при которых привлеченная крупная сумма от нерезидентов могла изменить положение в группе. В дальнейшем, в условиях затрудненного доступа на внешние рынки, положение в группе будет также зависеть от графика выплат по внешним обязательствам и, соответственно, от оттока ранее привлеченных пассивов.

Таблица 8 – Основные финансовые показатели крупных банков на 01.10.2007 г., млн. тенге

|

Наименование |

Активы |

Кредиты |

Обязательства |

Капитал |

Чистый доход |

|

Народный Банк |

1 384 063 |

925 511 |

1 245 948 |

138115 |

29 070 |

|

Альянс Банк |

1 231 784 |

902 239 |

1 081 722 |

150062 |

30 133 |

|

АТФ |

1 049 962 |

787 532 |

967 607 |

82 355 |

11 166 |

|

Банк ЦентрКредит |

907 452 |

697 037 |

843 012 |

64 440 |

9 541 |