Банковская система России пути развитияРефераты >> Банковское дело >> Банковская система России пути развития

Если еще раз внимательно посмотреть на структуру собственности свердловских банков, можно представить не один возможный пример такого варианта.

В качестве альтернативы можно использовать создание на базе независимых банков холдингов, примером такого явления может стать существующий Уральский финансовый холдинг, кстати, включивший в свою структуру банк соседней области.

Теперь рассмотрим процесс специализации. На наш взгляд, только отказавшись от неоправданных расходов по операциям, на которые нет адекватного спроса, и сконцентрировавшись на быстром и качественном решении специфических (а поэтому иногда излишне трудоемких и затратных) задач "своего" клиента.

Можно предположить, что на месте универсальных банков возникнут специализированные, заостренные скорее всего на обслуживании частных лиц, мелкого и среднего бизнеса. Доля действительно крупных клиентов в бизнесе свердловских банков в любом случае будет сокращаться.

Рассмотрим сферы деятельности, на которых можно сконцентрироваться региональным банкам.

Прежде всего это рынок потребительского кредитования и кредитование малого и среднего бизнеса. Этот рынок, по оценкам экспертов, будет развиваться быстрыми темпами и представляет собой перспективную нишу.

В настоящее время остается не развитым рынок ипотечного кредитования. В расчетно-кассовом обслуживании региональным банкам нужно будет сосредоточиться на обслуживании внутренних сделок. Иностранные (инорегиональные) банки будут специализироваться на обслуживании предприятий с иностранными инвестициями на территории области и импортно-экспортных операциях. Таким образом, рынок будет частично разделен на сегменты.

Возможен вариант специализации местных банков на приеме вкладов населения, поскольку иностранные банки мало в этом заинтересованы, но с другой стороны не следует забывать о монополисте Сбербанке, который так просто свои позиции сдавать не намерен, да и столичные банки не против привлечения ресурса на данном рынке. Как вариант можно рассмотреть специализацию на выпуске и обслуживании пластиковых карт, в последнее время очень развиты зарплатные проекты. Хотя это, скорее всего, короткие ресурсы, но можно разработать более гибкие схемы, способствующие "оседанию" зарплатных средств на карточных счетах.

Еще одним направлением деятельности региональных банков может послужить финансовый консалтинг. Данный сегмент рынка в области принадлежит консалтинговым и аудиторским фирмам, однако накопленные знания об экономике региона и её участниках могут поспособствовать местным банкам в выходе на этот рынок.

Также можно предложить несколько видов банковских продуктов:

– развитие системы банковских пластиковых карт, внедрение оборудования в торговой сети, создание единого регионального процессингового центра, зарплатные проекты;

– развитие системы синдицированного кредитования;

– развитие автокредитования.

Очень важным является создание системы гарантирования вкладов населения, что позволит повысить доверие населения, то есть одного из наиболее перспективных клиентов, к региональным банкам.

3.3 Достаточность розничной ниши для выживания региональных банков

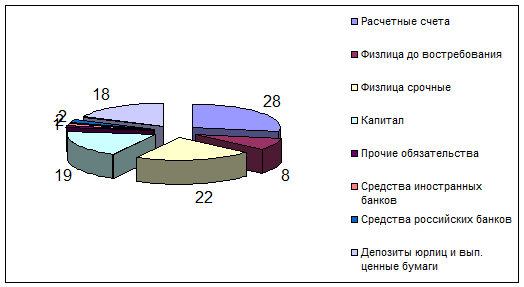

После того, как мы сделали вывод, что региональным банкам стоит сосредоточиться на секторе ритейла, возникает закономерный вопрос – достаточно ли будет этого сектора для того, чтобы банки успешно работали и получали необходимую прибыль. Будет ли этот рынок развиваться или работа на нем бесперспективна? Попробуем ответить на эти вопросы. Сначала рассмотрим структуру пассивов банков Уральского региона в динамике, она представлена на рис. 3.1 и 3.2.

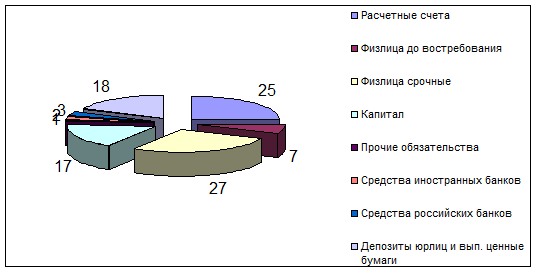

После того, как мы сделали вывод, что региональным банкам стоит сосредоточиться на секторе ритейла, возникает закономерный вопрос – достаточно ли будет этого сектора для того, чтобы банки успешно работали и получали необходимую прибыль. Будет ли этот рынок развиваться или работа на нем бесперспективна? Попробуем ответить на эти вопросы. Сначала рассмотрим структуру пассивов банков Уральского региона в динамике, она представлена на рис. 3.1 и 3.2.

Рис. 3.1 Структура пассивов банков УрФО на 1 января 2003 года

Рис. 3.1 Структура пассивов банков УрФО на 1 января 2003 года

Рис. 3.2 Структура пассивов банков УрФО на 1 ноября 2003 года

Увеличение срочных вкладов населения значительно опережает все другие виды пассивов. Их объем с начала года вырос в уральских банках на 65%. В структуре пассивов частные вклады заняли первое место, отодвинув на второй план средства на расчетных счетах. Чтобы проиллюстрировать это примерами, рассмотрим перечень из 10 банков с наибольшим объемом срочных вкладов физ. лиц., приведенный в табл. 3.2.

Таблица 3.2

10 банков с наибольшим объемом вкладов физических лиц

|

Банк |

Город |

Вклады физ. лиц, млн. руб. | Прирост | ||

|

на 01.01.03 |

на 01.11.03 |

абсолютный | % | ||

|

Уралсиб |

Уфа |

6078 |

7809 |

1731 |

28 |

|

Сургутнефтегазбанк |

Сургут |

3327 |

5024 |

1697 |

51 |

|

УБРиР |

Екатеринбург |

2178 |

3274 |

1096 |

50 |

|

Северная казна |

Екатеринбург |

1945 |

2983 |

1038 |

53 |

|

Уралвнеш-торгбанк |

Екатеринбург |

1252 |

2272 |

1020 |

82 |

|

Челиндбанк |

Челябинск |

1135 |

1762 |

628 |

55 |

|

Запсибком-банк |

Салехард |

1249 |

1638 |

389 |

31 |

|

Ханты-Мансийский банк |

Ханты-Мансийск |

565 |

1440 |

874 |

155 |

|

Уралпром-стройбанк |

Екатеринбург |

876 |

1396 |

520 |

59 |

|

Югра |

Мегион |

995 |

1389 |

393 |

40 |