Банковская система России пути развитияРефераты >> Банковское дело >> Банковская система России пути развития

Источник: Эксперт-Урал.–2004.–№8

Этот пассив имеет самую высокую цену для банков: она складывается не только из процентных ставок, но и из накладных расходов (зарплаты персонала, аренды, оборудования и содержания помещений, работы с наличностью). Однако есть и плюсы: стабильность, большие сроки, потенциал роста. Совокупность частных вкладов, состоящая из многих мелких, представляет собой пассив, наиболее пригодный для долгосрочного кредитования. В настоящее время средний срок вклада – около 200 дней, в то время как средний срок средств юридических лиц лишь 100 дней, а средний срок кредитов приближается к 300 дням.

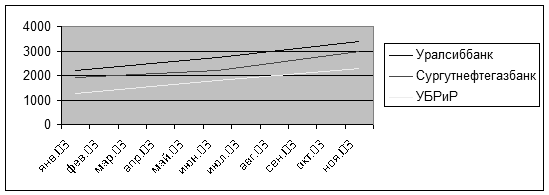

Вклады имеют значительный потенциал роста: во-первых, увеличиваются реальные доходы и сбережения населения, во-вторых, значительная часть сбережений по-прежнему находится в наличной форме, в том числе в иностранной валюте. Вступление в силу недавно принятого закона «О страховании вкладов физических лиц в банках РФ» сможет в ближайшем будущем значительно изменить конкурентную среду. Население более активно понесет деньги в банки. Условия принятия банков в систему гарантирования пока не определены: вполне возможно, в скором времени будет два уровня конкуренции на этом рынке – между банками, входящими в систему, и не входящими в нее. На рис. 3.3 представлена динамика роста срочных вкладов населения у трех крупнейших держателей вкладов физических лиц.

Вклады имеют значительный потенциал роста: во-первых, увеличиваются реальные доходы и сбережения населения, во-вторых, значительная часть сбережений по-прежнему находится в наличной форме, в том числе в иностранной валюте. Вступление в силу недавно принятого закона «О страховании вкладов физических лиц в банках РФ» сможет в ближайшем будущем значительно изменить конкурентную среду. Население более активно понесет деньги в банки. Условия принятия банков в систему гарантирования пока не определены: вполне возможно, в скором времени будет два уровня конкуренции на этом рынке – между банками, входящими в систему, и не входящими в нее. На рис. 3.3 представлена динамика роста срочных вкладов населения у трех крупнейших держателей вкладов физических лиц.

Рис. 3.3 Динамика роста срочных вкладов населения у 3 крупнейших держателей средств физ. лиц (тыс. руб.)

Средства физических лиц до востребования, значительная доля которых лежит на «пластиковых» счетах, достаточно стабильны, как и срочные вклады. Их прирост более скромен и на фоне других пассивов доля сократилась, хотя успехи отдельных банков значительно превышают средний уровень.

Конкуренция банков на рынке ресурсов носит преимущественно неценовой характер. По обязательствам до востребования (расчетным счетам и средствам на пластиковых картах) платятся невысокие проценты (0 – 5% годовых), незначительно отличающиеся в разных банках. Срочные средства хоть и платные, но размер процентной ставки значим для клиентов лишь при прочих равных условиях.

Наиболее чувствительны к изменению процентной ставки срочные вклады физических лиц. Однако и здесь на выбор банка ставки влияют не в первую очередь.Люди, предпочитающие высокую надежность или просто не доверяющие в силу различных причин коммерческим банкам, идут в Сбербанк, ставки в котором всегда ниже.

Повышенные ставки по вкладам сами по себе не дают результата. Для успешной работы на рынке важен имидж кредитного учреждения, который складывается из нескольких составляющих: величины банка (места в рейтингах), рекламы, эффекта присутствия банка в городе. Без многолетней постоянной рекламной кампании банки не смогли бы привлекать средства клиентов.

Теперь рассмотрим активную составляющую, то есть кредитование физических лиц. По данным Центрального банка РФ, объем банковских кредитов частным лицам в федеральном масштабе вырос за девять месяцев 2003 года на 78,8% и достиг к 1 октября 252,1 млрд рублей. Из них 29,2 миллиарда (11,6%) – доля Уральского федерального округа. Региональная тенденция совпадает с общероссийской: в УрФО портфель банковских кредитов гражданам увеличился на 80,2%. Уже сейчас очевидно: в 2003 году объемы кредитования физических лиц (розничного кредитования) как минимум удвоились. В наступившем году процесс пойдет, очевидно, еще быстрее.

На первый взгляд, рынок розничного кредитования развивается бурно, всерьез покушаясь на монополию Сбербанка России. Банки, еще вчера интересовавшиеся частными лицами исключительно как источником более-менее стабильных пассивов (депозитов), в массовом порядке выходят в различные сегменты кредитования физических лиц.

Лучшие корпоративные заемщики все чаще кредитуются на Западе и в избранных федеральных банках, пользуются инструментами фондового рынка, снижая долю банковских займов в структуре привлеченных средств. Следовательно, региональным банкам не остается иного выхода, как выходить на розничный рынок, хоть работа на нем сопряжена с большими затратами (нужны технологии, инфраструктура), а также рисками – немногие люди имеют официальный доход, а значит кредитовать приходится почти вслепую. Каковы же основные направления работы с физическими лицами?

Прежде всего, это кредитные программы в рамках зарплатных проектов, реализуемых через пластиковые карты. Эта схема позволяет сводить риски к минимуму: во-первых, поручителем по займам своим работникам выступает предприятие-работодатель (а это проверенный клиент), во-вторых, банк имеет прямой доступ к зарплате заемщика, что служит некой страховкой.

Далее, сейчас очень многими банками активно внедряется автокредитование. Здесь предложение намного превышает спрос. У автокредитования есть множество плюсов. Здесь можно отследить целевое использование кредита, есть залог, страховка. К тому же машина – легко реализуемый залог, с ним удобно иметь дело, в том числе в случае судебных разбирательств. Понятно, что под залог автомобиля можно не требовать с заемщика справку о зарплате, и это – очевидное преимущество для всех, кто включен в цепочку автокредитов: не только потенциальных заемщиков и кредиторов, но и автосалонов и страховых компаний.

Что касается ипотечного кредитования, то существует множество препятствий для его развития. Одно из них – несоответствие доходов населения и цен на недвижимость. А выдавать длинные кредиты (хотя бы на 3–5 лет) в массовом масштабе сегодня не способен практически ни один банк. К тому же многие вопросы на законодательном уровне остаются неурегулированными. Поэтому ипотечное кредитование сегодня развивается точечно, с многочисленными оговорками.

Ну и конечно, есть потребительское кредитование. Хотя для банков оно достаточно хлопотно, неудобно, приходится иметь дело с сравнительно небольшими суммами, однако доход от таких операций окупает и затраты и риски даже с учетом невозврата кредитов.

В целом большинство специалистов предсказывают настоящий бум на рынке розничного кредитования, а значит региональным банкам будет чем заняться, даже если они потеряют часть корпоративной клиентуры.

3.4 Некоторые подходы к оценке готовности вступления региональных банков в ВТО

Оценить готовность вступления кредитных организаций области в ВТО можно на основе сопоставления основных условий функционирования российских и иностранных банков на территории РФ. На этой основе рассчитать возможные негативные изменения финансовых результатов работы кредитных организаций, действующих на территории области, в условиях их свободной конкуренции с иностранными банками на рынке банковских услуг. Затем рассчитать эти показатели по трем вариантам развития (пессимистичный, реалистичный и оптимистичный) в сравнении с эталонным значением данного показателя, который обеспечит наибольшую рентабельность банковской деятельности.