Банковская система СШАРефераты >> Банковское дело >> Банковская система США

Федеральная резервная система независимая организация. Она не может быть упразднена по прихоти президента, конгресс тоже не может изменить ее роль и функции иначе, как специальным законодательным актом. Длительные сроки полномочии членов Совета имеют целью защитить и изолировать их от политического давления.

Другая важная составляющая часть американской банковской системы – это двенадцать федеральных резервных банков, которые являются:

- центральными банками,

- квазиобщественными банками

- банками банкиров.

Таким образом в США двенадцать центральных банков. Это отражает географические масштабы, экономическое разнообразие и наличие большого числа коммерческих банков в этой стране. Через центральные банки осуществляются основные политические директивы Совета управляющих. Самый важный из них - Федеральный резервный банк города Нью-Йорка.

Двенадцать федеральных резервных банков являются квазиобщественными. Они отражают симбиоз частной собственности и общественного контроля. Их собственник - коммерческие банки соответствующего округа. Для вступления в Федеральную резервную систему коммерческие банки обязаны приобрести долю участия в акционерном капитале федерального резервного банка своего района. Но принципы политики, проводимой федеральными резервными банками, устанавливаются государственным органом - Советом управляющих.Центральные банки американской капиталистической экономики находятся в частной собственности, но управляются государством. Они руководствуются не стремлением к прибыли, а следуют политике, которая с точки зрения Совета управляющих улучшает состояние экономики в целом.

Федеральные резервные банки делают для депозитных учреждении тоже самое, что депозитные учреждения делают для людей . Они принимают вклады банков и сберегательных учреждении и предоставляют им ссуды. Таким образом федеральные резервные банки являются "банками банкиров".

Кроме того у федеральных резервных банков есть функция,которую не выполняют коммерческие банки и сберегательные учереждения: выпуск наличных денег. Конгресс уполномочил их пускать в обращение банкноты федерального резервного банка, которые образуют предложение бумажных денег в экономике.

Сберегательные учреждения имеют самостоятельные и отдельные от Совета управляющих и федеральных резервных банков органы контроля. Но DIDMCA расширил кредитные полномочия сберегательных учреждении (в части выдачи ссуд предприятиям и потребителям)и поставил ссудо-сберегательные ассоциации под контроль резервной системы.

Сейчас на сберегательные учреждения распространяются резервные требования, благодаря чему они могут получать заем Федеральной резервной системы.

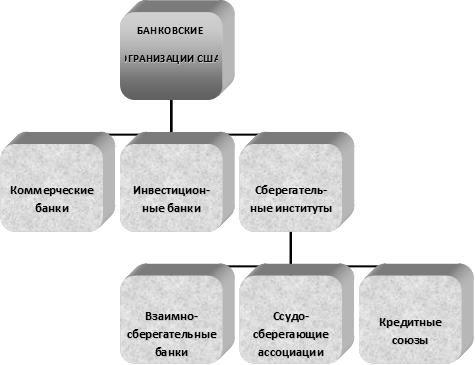

2.1 Банковские учреждения США

В настоящее время в США имеются различные виды учреждений банковского сектора (рисунок 2).

Рисунок 2 – Кредитные институты банковской системы США

Приведем их краткую характеристику.

Коммерческие банки. Группа коммерческих банков наиболее многочисленная и занимает ведущее место на финансовых рынках США. Речь идет, в принципе, о депозитных банках, источниками ресурсов которых являются в основном депозитные вклады (срочные и до востребования). Коммерческие банки осуществляют краткосрочное финансирование торговли, платежный оборот, включая операции с чеками и кредитными картами, трастовые услуги (управление имуществом). Кроме того, разрешается выполнять сделки с ценными бумагами, но за счет клиентов и по их поручениям, что отражает тенденцию к размыванию границ отдельных видов финансовых институтов. Наблюдается также тенденция к увеличению долгосрочных кредитов.

Среди коммерческих банков различают два типа институтов:

во-первых, банки с многочисленными филиалами и отделениями (Branch Banks) и во-вторых банки, которые либо вообще не имеют филиальной сети, либо она развита слабо (Unit Banks). Операции, которые осуществляют эти банки, однотипны, а различия заключаются лишь в организационной структуре, функциях менеджеров.

Коммерческие банки численность которых насчитывается около 15 000 играют роль "рабочих лошадок" финансовой системы США. Примерно 2/3 из них являются банками штатов, то есть частными банками, действующими в соответствии с чартером штата. Остальная треть получает чартеры от федерального правительства, то есть является национальными банками. До принятия DIDMCA это различие было важным, т.к. закон обязывал национальные банки входить в федеральную резервную систему, тогда как банки штатов сами решали присоединяться к ней или нет.

Инвестиционные банки. Деятельность этих банков в США распространяется на три сферы: (а) торговля обращающимися ценными бумагами в.сех видов в качестве брокеров и дилеров; (б) эмиссионная функция в качестве андеррайтеров для лиц, которые ищут источники капитала; (в) консультации по вопросам слияний, поглощений, выгодных вложений капитала и т. д.

Инвестиционный банк, строго говоря, банком не является, ибо он не выполняет родовые банковские функции, прежде всего, принятие вкладов и кредитование. Это подчеркивается и тем, что контроль деятельности инвестиционных банков США осуществляется Комиссией по ценным бумагам и фондовому рынку (Securities and Exchange Commission, SEC), а не Советом ФРС.

Инвестиционные банки обслуживают либо исключительно мелких вкладчиков капитала, либо институциональных, а в некоторых случаях—и тех, и других;, G правовой точки зрения встречаются инвестиционные банки с неограниченной и ограниченной ответственностью членов. Инвестиционные банки стремятся к присутствию на всех наиболее популярных финансовых торговых площадках мира, в основном для удовлетворения запросов институциональных инвесторов.

В 2006 году инвестиционные банки США получили самые высокие прибыли за всю свою историю - рекордным был и годовой рост. Растущие рынки акций и облигаций в купе с беспрецедентным всплеском активности в области слияний и поглощений позволили инвестбанкирам в 2006 году показать годовой прирост прибыли от 20 до 70%. Заоблачные доходы компании обернулись отличным подарков для работников инвестиционных банков. Только один Goldman Sachs выплатил своим сотрудникам в 2006 году 16 млрд долларов в виде зарплаты, компенсаций и бонусов, сообщает АР. В таблице 1 приведены сравнительные показатели чистой прибыли трех инвестиционных банков США в 2005 и 2006 годах.

Таблица 1 Анализ роста чистой прибыли инвестиционных банков США в 2005 – 2006 гг.

|

Банки США |

Чистая прибыль |

Отклонение | ||

|

2005 год |

2006 год |

в млрд. долл. |

в % | |

|

Lehman Brothers |

3,3 |

4 |

0,7 |

23% |

|

Bear Stearns |

1,5 |

2,1 |

0,6 |

40% |

|

Goldman Sachs |

5,5 |

9,3 |

3,8 |

70% |