Банковская система СШАРефераты >> Банковское дело >> Банковская система США

Анализ актива показывает, что в 2005 году произошло снижение по статье драгоценные металлы на 850 млн. руб., что на 1.,4 % меньше, чем в 2004 году.

В 2005 году средства, размещенные у нерезидентов, и ценные бумаги иностранных эмитентов повысилась по сравнению с 2004 годом и составили 5300576 млн. руб. Этот рост вызван ростом остатков средств федерального бюджета, в том числе стабилизационного фонда РФ.

Прочие активы возросли на 711 млн. руб., что на 1,2% больше, чем в 2004 году.

Снижение по статье "Кредиты и депозиты" связано с погашением части задолженности по государственному внешнему долгу, а также в связи с ростом курса рубля по отношению к доллару США.

Структура пассива баланса представлена в таблице 3.3.

Таблица 3.3 Структура пассива баланса банка России за 2004 - 2005 год

|

Статья |

2004 год |

Удельный вес, в % |

2005 год |

Удельный вес, в % | |

|

Средства на счетах в Банке России, из них: |

1914817 |

47 |

3184259 |

55 | |

|

— Правительства Российской Федерации |

891113 |

22 |

1905206 |

33 | |

|

— кредитных организаций-резидентов |

700694 |

17 |

684148 |

12 | |

|

Средства в расчетах |

220105 |

5 |

19293 |

0 | |

|

Прочие пассивы |

103901 |

3 |

141151 |

2 | |

|

Капитал |

188043 |

5 |

210373 |

4 | |

|

Итого по пассиву |

4100160 |

100 |

5754256 |

100 |

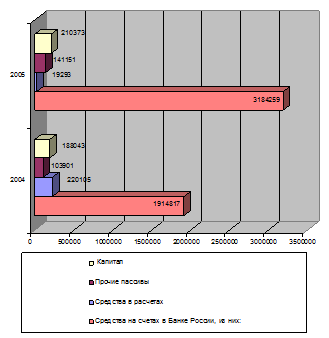

В 2005 году наблюдается увеличение доли средств по следующим статье "Средства Правительства РФ" с 22% в 2004 году до 33% в 2005 году;

"Средства кредитных организаций" составили 33% , что ниже, чем в 2004 году. Также наблюдается снижение удельного веса по статье "Прочие пассивы", доля которых в 2005 году составила 2%.

Динамику пассива баланса представим в виде диаграммы (рис.3.2).

Рисунок 3.2 – Динамика пассива баланса Банка России в 2004 – 2005 годы

Увеличение по статье прочие пассивы обусловлено увеличением провизий, созданных Банком России.

Снижение по статье "Средства в расчетах" вызвано уменьшением объемов электронных платежей в 2005 году.

3.2 Анализ ликвидности и платежеспособности Банка России за 2005 год

Коэффициент мгновенной ликвидности рассчитывается как отношение суммы средств на корреспондентском счете и в кассе к расчетным и текущим обязательствам.

![]()

Денежные средства= Наличная валюта и платежные документы + Драгоценные металлы и камни

Средства в ЦБ = Средства на счетах в Банке России – резервы на возможные потери по расчетам на ОРЦБ

Средства клиентов = Средства юридических лиц (средства на счетах юридических лиц + срочные депозиты юридических лиц + депозиты до востребования юридических лиц) + Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления + Вклады физических лиц + Прочие привлеченные средства юридических и физических лиц

![]()

Уровень доходных активов (Кда) показывает, какую долю в активах занимают доходные активы. Так как практически все доходные активы являются рискованными, их высокая доля увеличивает неустойчивость банка и риски неплатежей как по текущим операциям, так и по своим обязательствам. Вместе с тем, размер доходных активов должен быть достаточен для безубыточной работы банка. Нормальным считается, если доля доходных активов составляет 65-70%, либо ниже, но при условии, что доходы превышают расходы.

![]()

Где

Доходные активы = Средства в кредитных организациях + Вложения в ценные бумаги, паи и акции + Кредиты предприятиям, организациям, населению.

Коэффициент размещения платных средств (Кпс) показывает, какая доля платных привлеченных ресурсов направляется в доходные (платные) операции. Если коэффициент выше 1,0 это свидетельствует о том, что часть платных ресурсов используется не по назначению. Они отвлекаются либо на собственные нужды, либо в недоходные операции, что приводит к образованию убытков в банке. Однако, рассматривая данный коэффициент, необходимо учитывать, что в статье "платные привлеченные ресурсы" учитываются депозиты до востребования, которые являются бесплатным ресурсом для банка (либо начисляемые проценты на остатки по текущим и расчетным счетам невелики), поэтому допустимое значение для данного коэффициента может меняться в зависимости от объема средств, находящихся на расчетных и текущих счетах в банке. Платные привлеченные средства

![]()

Где

Платные привлеченные средства = средства Центрального банка + средства кредитных организаций + средства клиентов, включая вклады населения, кредитных организаций + Выпущенные кредитной организацией долговые обязательства.

Коэффициент общей стабильности (Кос) позволяет сопоставить разнонаправленные потоки полученных и уплаченных процентов банком, а также доходы и расходы по всем видам деятельности банки. Чтобы банк оставался жизнеспособным, расходы от операций и инвестиций должны покрываться за счет полученных доходов, а если они недостаточны, работу банка можно охарактеризовать как неэффективную.