Банковская система СШАРефераты >> Банковское дело >> Банковская система США

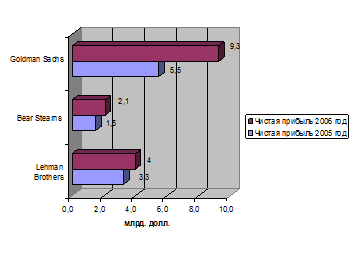

Результаты расчетов представим в виде диаграммы (рисунок 3).

Рисунок 3 – Динамика роста чистой прибыли инвестиционных банков США в 2005 – 2006 гг.

Как показывают данные в 2006 году чистая прибыль банка Lehman Brothers выросла на 23% и достигла рекордной суммы в 4 млрд. долларов. У банка Bear Stearns прибыль увеличилась на 40% до 2,1 млрд. долларов. Goldman Sachs зарегистрировал и вовсе фантастический годовой прирост чистой прибыли в 70% - 9,4 млрд. долларов.

Представители инвестбанков полагают, что 2006 год надолго останется рекордным по объемам заработанных денег. Банкиры уверены, что 2007 год также окажется для них удачным, однако на повторение рекорда этого года не надеются.

Уходящий год наверняка запомнится и всем сотрудникам инвестиционных банков. 2006 год позволил им значительно увеличить свое личное состояние. Сообщается, что в среднем каждый сотрудник Goldman Sachs за год получил в виде зарплаты, компенсаций и бонусов сумму 622 тысячи долларов. Трудовые доходы работников других инвестбанков были значительно ниже, но тоже впечатляют. Lehman Brothers в среднем выплатил каждому сотруднику за год 335 тысяч долларов, а средний годовой доход работников Bear Stearns составил 321,7 тысячи долларов.

Сберегательные институты. Ссудосберегательные ассоциации получают разрешение на осуществление своей деятельности либо на федеральном уровне, либо на уровне штата. В первом случае они организованы на кооперативных началах, во втором — возможна и акционерная форма. В основном их пассивы представлены сберегательными и срочными вкладами. Активные сделки ограничиваются предоставлением ипотечных кредитов.

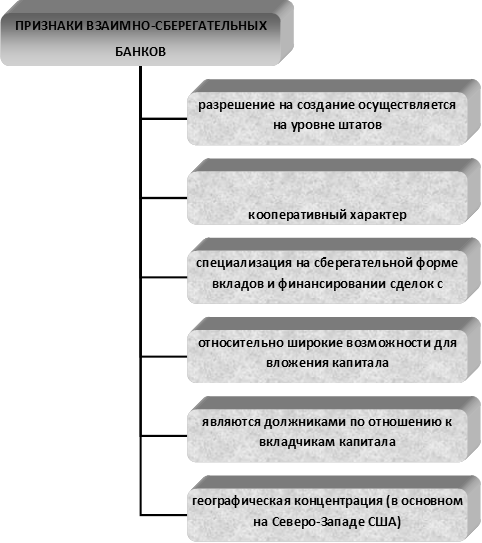

Взаимно-сберегательные банки характеризуются шестью основными признаками представленными на рисунке 4.

Рисунок 4 – Основные признаки взаимно-сберегательных банков США

Кредитные союзы (товарищества) могут создаваться как на федеральном уровне, так и уровне штата. В 80-х годах XX в. наблюдался бум создания кредитных союзов, которые так расширили свои операции, что во многих сферах (например, по сделкам с чеками, кредитными картами, предоставлению потребительских и ипотечных кредитов) они составляют серьезную конкуренцию коммерческим банкам.

Некоторые подвижки в сторону универсализации финансовой системы США начались в конце 80-х годов XX в. В частности, в январе 1989 г. ФРС предоставила банкам право давать гарантии по выпускам ценных бумаг дочерних компаний банковских холдингов. Ряд финансовых институтов США пытается периодически обходить ограничения, устанавливаемые для банков. Так, в 70-х годах XX в. возникли так называемые банки с ограниченными услугами (limited-service (bank), называемые также "небанковскими банками". В отличие от коммерческих банков, они имели право выполнять лишь одну из двух (ключевых банковских операций — либо принимать депозиты, либо выдавать ссуды. Создание таких организаций преследовало цель уйти из-под жесткой опеки ФРС и других контролирующих органов.

Отдельный вид учреждений банковского сектора составляют заграничные банки — банки других государств, действующие на территории США.

2.2 Органы регулирования и надзора за деятельностью банков и других финансовых институтов в США

Финансовая система США является одной из наиболее жестко регулируемых как на федеральном уровне, так и на уровне штатов. Наиболее существенную роль в регулировании деятельности банков играют три органа представленные на рисунке 5.

Рисунок 5 – Органы банковского контроля в США

В первые годы существования в банковской сфере США не было ни централизации управления, ни государственного контроля. Банки создавались по законам отдельных штатов, на крайне "либеральных" условиях - под депонирование в администрации штата ценных бумаг федерального или регионального правительства на сумму предполагавшейся эмиссии. Число мелких банков быстро росло, а вместе с ними росла и хаотичность кредитной системы, увеличивались неизбежные злоупотребления, учащались банкротства, и это входило во все большее противоречие с развивавшимися капиталистическими отношениями .

Первые попытки упорядочить сферу кредитно-денежного обращена американское государство предприняло более 200 лет назад, когда в 1791 г. конгресс учредил Первый банк Соединенных Штатов с правом эмитировать банкноты. Он просуществовал всего 20 лет, как и второй подобный банк, открытый в 1816 г. Однако беспорядочность банковской системы становилась нетерпимой. Поэтому именно к банковской сфере относится первый законодательный акт, который можно отнести к провозвестию начала системного регулирования экономики американским государством. Закон о национальной банковской деятельности 1863 г. учреждал категорию "национальных банков", призванных стать основой кредитно-денежной системы страны.

Для открытия национального банка необходимо было получить разрешение в Управлении контролера денежного обращения, созданного в составе Министерства финансов США. Руководитель нового Управления, именуемый Контролером денежного обращения, возглавил надзор за кредитно-денежными операциями, что стало существенным новшеством в банковской деятельности. Тогда же была введена регламентация минимальной величины капитала вновь открываемого банка (она была различной в зависимости от места расположения банка), правила депонирования ценных бумаг, определения суммы выпускаемых банкнот, а также введено специальное обязательное резервирование (тоже в различных размерах - для крупных и для остальных городов).

Меры эти, при всей их значительности, все же не поспевали за темпами развития американском экономики и банковской системы. Характер неурядиц в области кредитно-денежного обращения несколько изменился, однако хаотичность, злоупотребления и банкротства банков не прекращались. Происходившие в конце прошлого века кризисы, сопровождавшиеся массовыми взрывами нехватки денег, доказывали половинчатость Закона I863 г. и растущую необходимость более полномерного, далеко идущего законодательства для регулирования банковской сферы.

Такой закон появился в 1913 г. - на его основе была создана Федеральная резервная система. Состоялась крупнейшая реорганизация кредитно-денежной отрасли в США. Однако новый закон не был результатом единодушного одобрения в конгрессе идеи централизации всего управления банковским делом в стране, поэтому вначале ФРС была скорее федеративным объединением двенадцати "межрайонных" "центральных банков", которые располагались в крупных городах - центрах федеральных резервных округов. Постепенно степень фактической самостоятельности и права большинства резервных центров значительно уменьшились, очевидный верх взяла тенденция к централизации. В настоящее время важнейшим и наиболее крупным из резервных банков является Федеральный резервный банк Нью-Йорка.