Банковские риски и методы их регулированияРефераты >> Банковское дело >> Банковские риски и методы их регулирования

В условиях рыночной экономике в банковской сфере возрастает значение правильности оценки риска, который принимает на себя банк при реализации различных операций. Каждый субъект рыночных отношений действует по своим правилам, придерживаясь при этом закона. Банки в условиях нестабильной экономической ситуации в стране вынуждены учитывать все возможные действия конкурентов, клиентов, а также предвидеть изменения в законодательстве.

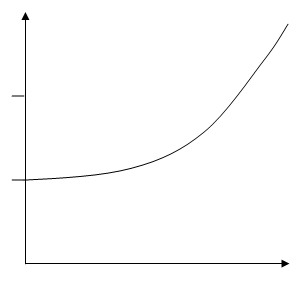

Рыночная ориентация экономики делает прибыльность важнейшим стимулом работы банков. В погоне за прибылью банки начинают вкладывать средства в самые доходные операции, мало уделяя внимания оценке их рискованности. Однако рыночные отношения всегда связаны с некоторой нестабильностью, что и порождает целую серию банковских рисков. Важно помнить, что ни один риск не может быть устранен полностью. Более того, банковская деятельность предполагает игру «риск-доход» на изменениях процентных ставок, валютных курсов и т.д. При этом, чем больший риск берет на себя банковское учреждение, тем выше должна быть прибыль, на которую оно может рассчитывать. Поэтому задача банка — достигнуть оптимального сочетания рискованности и прибыльности своих операций. На рисунке 1 соотношение риска и дохода (прибыли) представлено в виде графика, где E(r) – планируемая величина прибыли, %; E (ro) – планируемая величина прибыли от инвестируемых средств, при отсутствии рисков.

Прибыль

Прибыль

E(r)

E(ro)

Риск

Рисунок 6 – Кривая соотношения риска и прибыли банка

Если риск достаточно велик, то предполагаемый доход должен быть значителен. Приведенный на рисунке график называется кривой безразличия и показывает, что увеличение размеров доходов должно компенсировать дополнительный риск. Кривая показывает и размер прибыли, который может получить инвестор даже в том случае, когда риска совсем нет (нулевой уровень риска).

Риск можно описать количественно, используя экономическую категорию потерь. При этом он может выражаться в абсолютных и относительных показателях. В абсолютном выражении риск представляет собой размер возможных потерь при осуществлении определенной операции. Однако оценить эти потери с достаточной точностью не всегда представляется возможным. Если же отнести размер вероятных потерь к какому либо показателю, характеризующему банковскую деятельность, например размеру кредитных ресурсов, размеру расходов или доходов банка в связи с осуществлением конкретной операции, то получим величину риска в относительном выражении. В абсолютном выражении риск исчисляется тогда, когда речь идет об одной конкретной сделке. При совершении различных банковских операций уровень риска исчисляют в относительных величинах.

Все факторы риска учесть невозможно, поэтому оценка строится на определенных допущениях, а результат получается приближенным. В основе оценки риска лежит нахождение зависимости между определенными размерами потерь банка и вероятностями их возникновения.

В соответствии с Инструкцией Банка России № 110-И для оценки состояния активов коммерческого банка их подразделяют на группы в зависимости от степени риска вложений и возможной потери части стоимости. Степень банковского риска учитывает высокий, средний и низкий риски в зависимости от расположения по шкале рисков. Степень банковского риска характеризуется вероятностью события, ведущего к потере банком средств от данной операции, и выражается в процентах. Активы коммерческого банка делятся на 5 групп, при этом отдельным категориям и группам активов присваиваются соответствующие поправочные коэффициенты (или проценты), отражающие степень риска их потери (таблица 1).

В группу 1 входят активы, свободные от риска; в группы 2 и 3 — активы с минимальным риском; в группу 4 включены активы с повышенным риском; группу 5 составляют активы с максимальным риском.

Несмотря на проведенную выше группировку, один и тот же актив может иметь различную степень риска. Это зависит от возможностей его гарантирования, страхования и других методов регулирования. Например, долгосрочные ссуды банка, выданные на строительство нового предприятия, имеют риск 100%. При страховании этой ссуды степень риска уменьшается до 50% (при условии страхования в объеме 50-90% ссуды), а при получении гарантии правительства падает до 10% риска. Таким образом, особенности определения степени банковского риска связаны с субъективным подходом к активам банка. В каждом отдельном случае необходимо самостоятельное определение банками вероятности потери средств в результате той или иной операции.

Таблица 1 – Оценка состояния активов коммерческого банка

|

Груп-па риска |

Актив баланса |

Коэфф. Риска, % |

|

1 |

2 |

3 |

|

1 |

Средства на корреспондентском и депозитном счетах в Банке России, а также на корреспондентских счетах расчетных центров организованного рынка ценных бумаг (ОРЦБ) в Банке России, средства, депонированные уполномоченными банками в Банке России, за исключением арестованных |

0 |

|

Обязательные резервы, депонированные в Банке России |

0 | |

|

Средства банков в кредитных организациях, внесенные для расчетов чеками, за исключением арестованных |

0 | |

|

Наличная валюта и платежные документы, драгоценные металлы в хранилищах банка и в пути, за исключением арестованных, и изъятых следственными органами |

2 | |

|

Суммы, задепонированные в учреждениях Банка России для получения следующим днем наличных денежных средств |

0 | |

|

Природные драгоценные камни в хранилищах и в пути, за исключением арестованных, и изъятых следственными органами |

2 | |

|

Средства на счетах кредитных организаций по кассовому обслуживанию филиалов |

0 | |

|

Вложения в облигации Банка России, за исключением арестованных |

0 | |

|

Вложения в государственные долговые обязательства стран из числа "группы развитых стран", за исключением арестованных |

0 | |

|

2 |

Кредитные требования, т.е. требования к заемщикам (контрагентам), которым присущ кредитный риск, включая ссуды, ссудную и приравненную к ней задолженность, определенные в соответствии с нормативным актом Банка России о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, гарантированные Российской Федерацией, в части, под которую получены гарантии |

10 |

|

Кредитные требования под гарантии (поручительства) правительств стран из числа «группы развитых стран», а также под гарантии (поручительства) организаций, которые в соответствии с законодательством либо надзорными органами соответствующих стран приравнены к гарантиям (поручительствам), предоставленным правительствами указанных стран, в части, под которую получены гарантии |

10 | |

|

Вложения в долговые обязательства Российской Федерации, за исключением арестованных |

10 | |

|

Вложения в государственные долговые обязательства стран, не входящих в число "группы развитых стран", за исключением арестованных |

10 | |

|

Продолжение таблицы 1 | ||

|

1 |

2 |

3 |

|

Кредитные требования к Министерству финансов Российской Федерации, за исключением арестованных |

10 | |

|

Учтенные векселя, выданные и (или) акцептованные и (или) авалированные федеральными органами исполнительной власти за исключением их части, на которую наложен арест |

10 | |

|

Кредитные требования (за исключением сумм, на которые наложен арест) под залог драгоценных металлов в слитках, в части, равной их рыночной стоимости |

10 | |

|

3 |

Вложения в долговые обязательства субъектов Российской Федерации и органов местного самоуправления, за исключением арестованных |

20 |

|

Средства на счетах участников расчетов в расчетных небанковских кредитных организациях, а также на счетах в расчетных центрах ОРЦБ, за исключением той их части, на которую наложен арест |

20 | |

|

Средства на корреспондентских счетах в кредитных организациях — нерезидентах стран из числа «группы развитых стран», а также стоимость драгоценных металлов, учет которых ведется на металлических счетах указанных банков, за исключением арестованных, а также за исключением средств на корреспондентских счетах в указанных банках с отозванной лицензией на осуществление банковских операций |

20 | |

|

Кредитные требования к банкам стран из числа «группы развитых стран» на срок до 90 календарных дней, за исключением арестованных, а также средств на счетах в указанных банках с отозванной лицензией на осуществление банковских операций |

20 | |

|

Кредитные требования под гарантии (банковские гарантии), полученные от банков, являющихся основными обществами стран из числа «группы развитых стран», имеющих инвестиционный рейтинг не ниже «ВВВ» по классификации S&P и (или) не ниже аналогичного по классификациям «Fitch IFCA», «Moody's», в части, под которую получены гарантии (банковские гарантии) |

20 | |

|

Кредитные требования под гарантии (банковские гарантии), полученные от международных банков развития, в части, под которую получены гарантии (банковские гарантии), и кредитные требования под залог ценных бумаг указанных банков, в части, равной их рыночной стоимости |

20 | |

|

Кредитные требования к международным банкам развития |

20 | |

|

Кредитные требования под залог государственных ценных бумаг Российской Федерации в части, равной рыночной стоимости указанных ценных бумаг |

20 | |

|

Кредитные требования к органам государственной власти субъектов Российской Федерации и местным органам самоуправления |

20 | |

|

Кредитные требования, по которым надлежащее исполнение обязательств контрагента обеспечено гарантиями субъектов Российской Федерации в части, равной ответственности субъекта по гарантии |

20 | |

|

Кредитные требования к страховым компаниям стран из числа «группы развитых стран», а также кредитные требования, застрахованные указанными страховыми компаниями, за исключением сумм, на которые наложен арест |

20 | |

|

Кредитные требования под залог долговых обязательств субъектов Российской Федерации и органов местного самоуправления в части, равной рыночной стоимости указанных бумаг |

20 | |

|

4 |

Средства на корреспондентских счетах в банках-резидентах Российской Федерации и в банках-нерезидентах стран, не входящих в число "группы развитых стран", а также стоимость драгоценных металлов, учёт которых ведется на металлических счетах в указанных банках, за исключением арестованных, а также средств на счетах в указанных банках с отозванной лицензией на осуществление банковских операций |

50 |

|

Кредитные требования к банкам-резидентам Российской Федерации сроком размещения до 30 дней, за исключением арестованных |

50 | |

|

Кредитные требования к банкам стран из числа «группы развитых стран» на срок свыше 90 дней, за исключением арестованных |

50 | |

|

Кредитные требования в части, исполнение обязательств по которой обеспечено гарантийным депозитом (вкладом), размещенным контрагентом — юридическим лицом в банке-кредиторе, и (или) залогом собственных долговых ценных бумаг банка-кредитора |

50 | |

|

Вложения в ценные бумаги (акции и долговые обязательства) торгового портфеля, за исключением той их части, на которую наложен арест |

50 | |

|

5 |

Все прочие активы банка |

100 |