Банковские риски и методы их регулированияРефераты >> Банковское дело >> Банковские риски и методы их регулирования

После «жестких» параметров в анкете следуют «мягкие» параметры, среди которых образование, знание языков, количество выездов за рубеж, наличие электронной почты, причем корпоративной или личной, место работы, наличие недвижимости. Эти характеристики также классифицируются и оказывают свое влияние на принятие решения.

И последнее — небольшой психологический опрос, который решает несколько задач. Он помогает определить достоверность информации, предоставленной клиентом. Из 18 вопросов, на которые необходимо ответить «да — нет», из чего-то на первый взгляд размыто-неопределенного получается определенность, как это бывает, наверное, только в психологии. По этим ответам строится некий профиль клиента, который при всей своей простоте на больших массивах показывает критические или некритические смещения относительно некоего признаваемого за норму поля. Это важно — компания больше основывается на социально-экономической модели, нежели на защите кредита имуществом клиента.

Из банковской практики мы видим, что очень много проблемных кредитов выдается именно по потребительским кредитам, физическим лицам. Банк не проводит достаточно тщательных проверок, он с радостью предоставляет кредит, стремясь получить больше прибыли. И сума выдается не кредитоспособному заемщику, а при погашении кредита возникают проблемы, в результате которых банк начинает дополнительную работу по задолжнику, увеличивая тем самым статью расходов. Для того, чтобы снизить количество таких кредитов, необходимо усовершенствовать метод скоринга, т.е. фактически снизить количество краткосрочных кредитов. Это повлечет за собой снижение прибыли, но и убережет банк от неблагоприятных последствий в случае наступления риска.

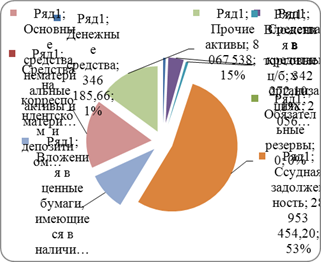

Из расчетов видно (Таблица 2), наибольшую долю в рискованных активах занимает ссудная задолженность (Рисунок 7).

Предположим, что банк усовершенствовал метод снижения рисков (скоринг), увеличив число достаточных баллов для получения кредитов и тем самым уменьшил число сомнительных кредитов. В результате чего, ссудная задолженность уменьшилась, предположительно на 130 млн. руб. Тогда мы получим: ссудная задолженность будет равна 159 534 542 тыс. рублей; ссудная задолженность взвешенная с учетом риска (формула 1) = 159 534 542 * 10 % = 159 534 54,2 тыс. рулей; вследствие чего общая сумма активов взвешенных с учетом риска изменится до 40 985 979,86 тыс. рублей. Таким образом, и увеличится достаточность капитала. Если в реальности она составила 41 624 569 / 53 985 979,86 = 0,77 доли капитала (величина этого показателя не должна быть ниже 1, а чем выше, тем банк благонадежнее), с учетом наших изменений данная величина будет равна 41 624 569 / 40 985 979,86 = 1,01 доли капитала. Проще говоря, при наступлении рисков банк будет способен справиться с ситуацией, не обанкротиться и у него еще останутся некоторые средства. Т.е. банк будет иметь более достаточный капитал, что сделает его более привлекательным на рынке банковских услуг.

Рисунок 7 – Доля активов взвешенных с учетом риска

И применив метод снижения рисков, мы снизим данный показатель, увеличив тем самым достаточность капитала и соответственно благонадежность банка.

А теперь предположим что если бы в 2009г. активно применялся метод скоринг то прибыль банка немного увеличилась. При применении этого метода количество выдаваемых кредитов сократится на 20%, эти 20% и есть те не благонадежные заёмщики которым отказали в выдаче кредита. Вследствие этого сократится доход по ряду статей в отчете о прибылях и убытках примерно на 20%. Так процентные доходы снизятся на 7 732 321тыс.руб. и составят 34 122 676 тыс.руб Комиссионные доходы уменьшатся с 8 148 251 тыс.руб. до 6 518 601 тыс.руб. на 1 629 650 тыс.руб Резервы на возможные потери по ссудам так же сократятся на 925 747 тыс.руб., за счет этого неиспользованная прибыль (убыток) за отчетный период увеличится на 730 734,67 тыс.руб. и составит 4 222 015,67 тыс.руб.

Таблица 4 – Сводная таблица эффективности проведенных мероприятий

|

Показатель |

До мероприятия |

После мероприятия |

Изменения после мероприятия |

|

Процентные доходы всего |

41 854 997 |

34 122 676 |

-7 732 321 |

|

Процентные доходы от ссуд |

34 549 068 |

27 639 254 |

-6 909 814 |

|

Резервы на возможные потери по ссудам |

-4 628 734 |

-3 702 987 |

+925 747 |

|

Комиссионные доходы |

8 148 251 |

6 518 601 |

-1 629 650 |

|

Прибыль до налогообложения |

6 212 988 |

7 513 383,40 |

+1 300 395,40 |

|

Нераспределенная прибыль (убыток) за отчетный период |

3 491 281 |

4 222 015,67 |

+730 734,67 |

В результате проведенных мероприятий видно (Таблица 4) что прибыль банка увеличилась на 730 734,67тыс.руб., не смотря на то что количество выданных кредитов сократилось на 20%. Это произошло в результате отсеивания неблагоприятных кредитов и увеличения резервов на возможные потери по ссудам.

Вся прелесть этого метода в том что он количественно определяет риск, связанный со своевременной выплатой займа. Скоринг также проясняет связи между выплатами и характеристиками заемщика. И самое главное то, что скоринг способствует тому, что решения принимаются на основе оценки количественного риска и понятных компромиссов.

Кроме того что этот метод экономит денежные средства, он ещё экономит время сотрудников на сбор просроченной задолженности, снижает потери по займам.

Общие направления совершенствования управления рисками.

При правильном осуществлении, оценка процесса представляет собой подтвержденное исследованиями обоснованное указание на состояние и результативность направленного осуществления управления рисками.

Сейчас на многих рынках положение меняется, в некоторых случаях довольно резко, что потребовало срочного усиления управления финансами и рисками банков, функционирующих на этих рынках. Необходимо укрепить несколько областей: финансовую информацию нужно сделать более доступной, нужно развивать финансовую политику, финансовые навыки, в особенности в управлении активами и обязательствами, обязательствами и портфелями, необходимо создать процесс управления активами и обязательствами, улучшить организационную структуру, четко распределить обязанности по финансовому управлению и повысить эффективность контроля.