Бизнес-план развития банка. Методология и методика его расчетаРефераты >> Банковское дело >> Бизнес-план развития банка. Методология и методика его расчета

Таблица 1.3

Прогноз продуктивности работы кредитных специалистов.

|

2009 |

2010 |

2011 |

2012 | |

|

Количество кредитных специалистов |

81 |

115 |

149 |

173 |

|

Кол-во кредитов к погашению/кредитный специалист |

57 |

61 |

63 |

66 |

|

Объем кредитов к погашению/кредитный специалист |

€356 276 |

€376 936 |

€383 738 |

€391 021 |

Таблица 1.4-Прогноз объема кредитования.

|

2009 |

2010 |

2011 |

2012 | |

|

Количество выданных кредитов в период |

6006 |

9282 |

12558 |

15597 |

|

Количество выданных кредитов нарастающим итогом |

7038 |

16320 |

28878 |

44475 |

|

Количество кредитов к погашению |

4617 |

7032 |

9369 |

11469 |

Прогнозируемый объем кредитов к погашению в большой степени зависит от среднего срока кредита. Используя принцип консерватизма [8], мы прогнозируем минимальные сроки кредитов для минимизации рисков непогашения и валютных колебаний. Нижеприведенная таблица иллюстрирует ожидаемые объемы кредитования согласно консервативному сценарию:

Таблица 1.5-Прогноз объема кредитования, Евро

|

2009 |

2010 |

2011 |

2012 | |

|

Объем выданных кредитов в период |

46,344,000 |

69,192,000 |

92,040,000 |

113,172,000 |

|

Объем выданных кредитов нарастающим итогом |

56,514,000 |

125,706,000 |

217,746,000 |

330,918,000 |

|

Чистый объем кредитов к погашению |

28,858,380 |

43,347,622 |

57,177,034 |

67,646,715 |

Таблица 1.6-Отдельные финансовые показатели деятельности банка

|

2009 |

2010 |

2011 |

2012 | |

|

Рост доходов |

148,6% |

76,3% |

34,3% |

22,4% |

|

Рост кредитного портфеля, % |

261,3% |

50,2% |

31,9% |

18,3% |

|

Кредитный портфель/Общая сумма активов |

77,4% |

81,8% |

84,5% |

86,5% |

2. План оказания услуг и организационный план деятельности банка

1.2 Сегментация по клиентам

Для кредитных продуктов планируется разделить рынок на следующие сегменты [9]:

1. Индивидуальные предприниматели и физические лица, вовлеченные в деловую активность. Этот сегмент составляет наиболее массовую, с количественной точки зрения, группу клиентов ББМБ. Наименьший средний размер кредита именно у этой категории клиентов. Индивидуальные предприниматели особенно характерны для этого сегмента.

2. Малый бизнес, связанный с торговлей, услугами и мелким производством, представляет второй сегмент рынка кредитования. Клиенты этой группы более требовательны к спектру услуг. Помимо основных кредитных продуктов, им требуются расчетные счета, валютно-обменные операции, овердрафты, платежи (внутренние и, возможно, международные).

3. Крупные предприятия, которым необходим полный перечень банковских услуг, помимо услуг описанных выше. В дополнение, возможны депозитные. После регистрации и получения лицензии ББМБ предоставляет финансовые услуги, перечисление заработной платы сотрудникам этих предприятий, лизинг, факторинг.

Сначала депозитная деятельность была сфокусирована на привлечении корпоративных клиентов, таких как страховые компании с высокой степенью ликвидности.

Начиная с первого года деятельности, предусмотрено открытие минимум 5-ти областных центров банковских услуг. К 2012 году региональная сеть будет состоять из 13 центров банковских услуг.

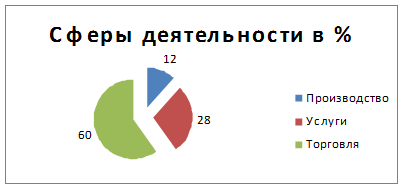

ББМБ будет в основном концентрировать свои усилия на малых предприятиях и развивать продуты и услуги исходя из потребностей, в первую очередь, этого сегмента рынка. В отличие от других банков для которых этот сегмент не является основным и в которых лишь небольшая доля банковских продуктов и услуг разработана специально для потребностей малого бизнеса и часто ориентирована на более широкий круг пользователей, ББМБ сможет развить линейку продуктов, которая будет учитывать специфические потребности этого сегмента и, таким образом, будет отличаться от продуктов и услуг, предлагаемых другими банками (рисунок 2.1; 2.2).

Рисунок 2.1-Прогнозируемая структура кредитного портфеля по сферам деятельности кредитополучателей

Рисунок 2.2-Прогнозируемое использование кредитных средств клиентами ЗАО «Белорусского Банка Малого Бизнеса»

В настоящее время в Беларуси нет банков или финансовых институтов[10], которые были бы ориентированы исключительно на предоставлению финансовых услуг этому сектору. Конкурентным преимуществом ББМБ является именно такая специализация.