Взаимоотношения коммерческого банка и предприятийРефераты >> Банковское дело >> Взаимоотношения коммерческого банка и предприятий

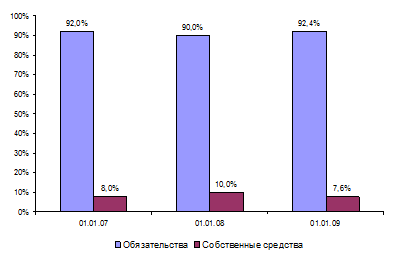

Рисунок 5 – Структура пассивов Русь-банка в 2006-2008гг, %

Структура пассивов значительно не изменялась на протяжении 3-х лет. 90% составляют обязательства. Такой структуры пассивов придерживаются большинство коммерческих банков.

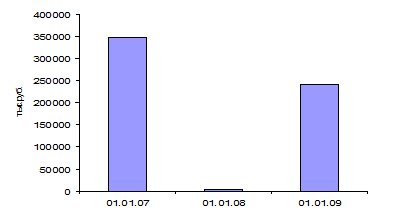

Структура доходов и расходов и динамика чистой прибыли Русь-банка представлена в приложении Б (рисунок 6).

Рисунок 6 – Динамика чистой прибыли Русь-банка за 2006-2008гг.

В 2006г. банком была получена чистая прибыль в размере 348 618 тыс.руб., в 2007г. она составила 4951 тыс.руб. , а в 2008г. – 240327 тыс.руб. Значительное ее снижение в 2007г. связано с ростом расходов и налогов выплачиваемых с прибыли.

Выводы. За 3 года активы Банка выросли в 4,4 раза, до 83,5 млрд рублей на 01 января 2009 года. В целях повышения уровня надежности и обеспеченности собственными средствами на протяжении трехлетнего периода акционерный капитал был увеличен на 3000 млн.рублей.

В структуре заемных средств Банка ведущая позиция остается за средствами корпоративных клиентов — 47,5% на 01 января 2009 года.

Банком выполнена задача по диверсификации активов в рамках которой доля чистой ссудной задолженности в активах Банка на 01 января 2009 года уменьшена до 66% активов Банка, доля высоколиквидных инструментов (наличные средства, размещение на ностро счетах и МБК) на 01 января 2009 года повышена до 13,4%.

Банк выполнил поставленную акционерами задачу по сохранению прибыльности своей деятельности. При этом цель была достигнута, несмотря на снижение прибыльности кредитных операций из-за уменьшения кредитования в 4-м квартале 2008 года и существенно возросшей стоимости привлечения долгосрочных средств на внешнем и внутреннем рынках во второй половине 2008 года. При этом Банк проводил осторожную политику и на рынке ценных бумаг.

По итогам 2008 года зафиксирована чистая прибыль в размере 240 млн.рублей.

2.2 Кредитный портфель корпоративных клиентов

В своей работе Русь-банк ориентируется на розничных клиентов и предприятия малого и среднего бизнеса, которым предлагаются современные продукты и новейшие технологии обслуживания. Банк проводит гибкую тарифную политику, максимально учитывая особенности региональных рынков и отдельных клиентов.

В 2008 году Банк постоянно поддерживал привлекательные процентные ставки и условия по депозитам, уровень процентов на неснижаемые и среднедневные остатки, сертификаты, векселя. Кроме того, была внедрена услуга "Депозит + страховка".

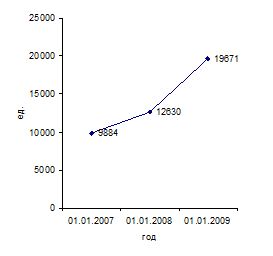

Предложения Банка были оценены рынком. Количество юридических лиц и индивидуальных предпринимателей - клиентов Банка увеличилось в 2008 году более чем в 1,5 раза и превысило 19 600 (рисунок ).

Рисунок 7 - Динамика количества обслуживаемых клиентов юридических лиц Русь-банком

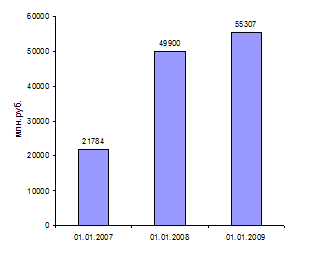

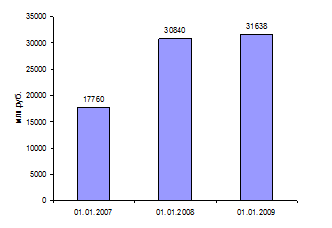

В 2009 году Банк продолжил повышать качество обслуживания, развивая систему клиентских менеджеров как основу продвижения продуктов, а также привлечения и сопровождения клиентов, позволяющую обеспечить максимальное удовлетворение индивидуальных потребностей клиентов. Банк развивал услуги дистанционного банковского обслуживания и управления счетом для клиентов, имеющих разветвленную филиальную/холдинговую структуру. В области тарифной политики разрабатываются тарифные планы и пакеты услуг расчетно-кассового обслуживания, ориентированные на различные виды деятельности и категории клиентов. Кредитный портфель - основной актив Банка. В 2008 году, несмотря на непростую экономическую ситуацию, его рост составил 11% и на 01.01.2009 достиг 55 307 млн.руб. (рисунок 8). Основную долю в кредитном портфеле Банка занимают кредиты юридическим лицам (рисунок 9). Объем кредитования корпоративных клиентов в 2008 году достиг 31 638 млн.руб. (без учета кредитования среднего и малого бизнеса и учтенных векселей).Кредитная политика Банка предполагает кредитование только высоконадежных клиентов, платежеспособность которых подтверждается показателями их деятельности и кредитной историей.

Рисунок 8 – Кредитный портфель Русь-банка в 2006-2008гг., млн.руб.

Рисунок 9 – Кредитный портфель корпоративных клиентов Русь-банка в 2006-2008гг., млн.руб.

Русь-Банк предлагает предприятиям широкий спектр разнообразных кредитных продуктов: на пополнение оборотных средств, закрытие кассовых разрывов; на выполнение работ по государственным контрактам, позволяющий в полном объеме удовлетворить потребности клиентов в заемных средствах.

Базовые условия по кредитам и кредитным линиям:

- срок - от 1 до 12 месяцев;

- валюта - российские рубли, доллары США, ЕВРО;

- процентная ставка - устанавливается и корректируется в соответствии с изменениями рыночной конъюнктуры и может снижаться в случае увеличения денежных потоков по счетам клиента, открытым в Банке.

Базовые условия по кредитам в форме овердрафт:

- срок - до 12 месяцев, срок непрерывной ссудной задолженности - не более 30 дней;

- валюта - российские рубли;

- процентная ставка - устанавливается и корректируется в соответствии с изменениями рыночной конъюнктуры и может снижаться в случае увеличения денежных потоков по счетам клиента, открытым в Банке.

Базовые требования к заемщику:

- компания обладает опытом ведения бизнеса в отрасли не менее 1 года;

- наличие положительной кредитной истории;

- наличие собственных средств компании;

- положительные показатели рентабельности;

- отсутствует просроченная задолженность перед бюджетными и государственными внебюджетными фондами.

В качестве обеспечения исполнения обязательств по кредитам и кредитным линиям может быть принято имущество заемщика и третьих лиц:

1. Залог товаров (сырья, материалов) в обороте;

2. Залог оборудования;

3. Залог автотранспорта и спецтехники;

4. Залог недвижимого имущества;

5. Залог ценных бумаг;

6. Поручительство третьих лиц.

Реализация Программы кредитования среднего и малого бизнеса (СМБ) началась в Банке в середине 2006 года. Программа предполагает выдачу кредитов предприятиям СМБ на сумму до 10 млн.руб. на срок до 2 лет и отличается упрощенной процедурой оформления кредита, быстрым (до трех дней) рассмотрением заявки клиента, предоставлением заемщиком минимального пакета документов, а также гибким индивидуальным подходом к обеспечению кредита.

По итогам 2008 года по Программе СМБ Русь-Банк выдал более 1400 кредитов на сумму 3,7 млрд.руб. За весь период действия Программы с мая 2006 года Банком было профинансировано малых предприятий на сумму свыше 7,4 млрд. рублей.

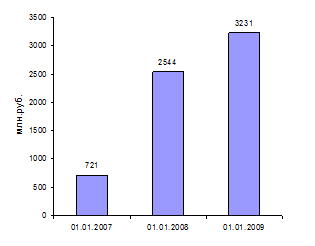

Рисунок 10 – Кредитный портфель СМБ Русь-банка в 2006-2008гг., млн.руб.

Таким образом, объем выданных кредитов вырос за 2008 год более чем в 1,5 раза. Действующий кредитный портфель СМБ за 2008 год вырос в 1,3 раза и составил на 01 января 2009 года 3,2 млрд. рублей. Средняя сумма кредита составила по итогам года 2 млн. руб. (рисунок 9).