Взаимоотношения коммерческого банка и предприятийРефераты >> Банковское дело >> Взаимоотношения коммерческого банка и предприятий

Выгодные условия кредитования и комплексная работа с клиентами позволили активно развивать кредитование СМБ во всех регионах присутствия Банка. Лидерами в структуре кредитного портфеля по итогам 2008 года являются Московский (доля в кредитном портфеле СМБ Банка — 11%), Новосибирский (9%), Уфимский (8%) и Байкальский (7%) филиалы.

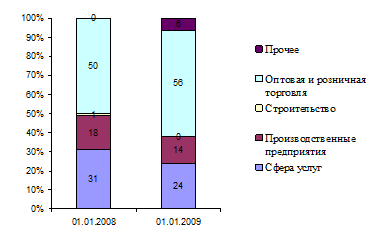

В рамках кредитования СМБ Русь-Банк осуществляет финансирование всех сфер экономики: оптовая и розничная торговля получили 56% всего объема кредитования, сфера услуг — 24%, производственные предприятия — 14% (рисунок 11).

Рисунок 11 – Структура кредитного портфеля СМБ, %

В 2008 году приоритетными в предоставлении финансовой поддержки стали проекты, осуществляемые малым и средним бизнесом в производственных отраслях экономики, в сфере науки, инноваций и высоких технологий, а также проекты, направленные на развитие инфраструктуры малого и среднего предпринимательства в российских регионах.

Финансовая поддержка малого и среднего предпринимательства продолжает являться приоритетной задачей ОАО "Русь-Банк". Банк постоянно работает над модернизацией

Программы кредитования предприятий СМБ и ее адаптацией к потребностям клиентов для обеспечения их дополнительными возможностями в финансировании своего бизнеса.

Успешные показатели, достигнутые в ходе реализации Программы, способствуют достижению Банком лидерских позиций в сегменте кредитования среднего и малого бизнеса России.

2.3 Анализ предоставляемых услуг для корпоративных клиентов

I.Организация расчетно-кассового обслуживания.

Расчетно-кассовое обслуживание является традиционной функцией в деятельности любого коммерческого банка на сегодняшний день. С ростом количества предприятий различных форм собственности растет предложение новых банковских услуг и продуктов, в том числе в области расчетно-кассового обслуживания. Расчетно-кассовые операции заключаются в обеспечении движения денежных средств на счетах клиентов банков согласно их поручениям. Эти операции занимают особое место в банковской деятельности и играют важную роль в обеспечении успешного хода экономических процессов на микро- и макроуровнях.

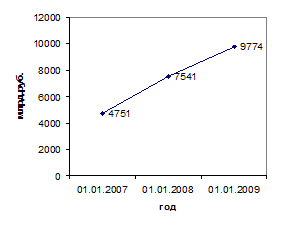

По своему характеру эти операции, собственно, являются услугами, и за них банки взимают плату с клиентов в виде комиссионного вознаграждения, а не процента. Получение таких доходов обходится банкам относительно дешево и без значительных рисков для их финансового состояния. Поэтому рост объемов расчетно-кассовых операций является надежным и выгодным способом увеличения доходов и повышения рентабельности банковской деятельности. В таблице 8 приведены базовые тарифы на услуги расчетно-кассового обслуживания для клиентов корпоративного бизнеса, которые введены в действие с 27 апреля 2009г. На рисунке _ представлена динамика объемов оказанных услуг юридическим лицам по расчетно-кассовым операциям.

Таблица 8 - Базовые тарифы на услуги расчетно-кассового обслуживания

|

Операция |

Тариф |

|

1 |

2 |

|

Открытие счета |

500 руб. |

|

Подключение к системе "Клиент – Банк" |

Бесплатно |

|

Выдача выписок по счету (по мере совершения операции) |

Бесплатно |

|

Переводы в рублях РФ в операционное время |

12 руб./док. |

|

Ежемесячная плата за обслуживание счета |

300 руб./месяц |

|

Выполнение функций агента валютного контроля по внешнеторговым и по кредитным договорам (договорам займа) |

0,15% от суммы поступления (платежа), max $1000 (с учетом НДС) |

|

Выполнение функций агента валютного контроля по внешнеторговым контрактам, заключенным с предприятиями Республики Казахстан |

0,05% от суммы поступления (платежа), max 7000 руб. (без учета НДС) |

Рисунок 12 - Динамика объемов оказанных услуг юридическим лицам по расчетно-кассовым операциям, млрд.руб.

Клиентам банков расчетно-кассовые операции обеспечивают получение денежного эквивалента за реализованную продукцию или услуги, оплату необходимых для производства материальных ресурсов, выплату заработной платы работникам, оплату обязательств перед бюджетом и внебюджетными фондами, накопления и использования сбережений и т.д. Поэтому чем быстрее и надежнее банки осуществляют расчетно-кассовое обслуживание своих клиентов, тем лучшие условия создаются в последних для воспроизводственного процесса, укрепление платежной дисциплины, оздоровления финансового состояния, а в конечном итоге - для повышения жизненного уровня населения.

Также Банк предоставляет банковские гарантии и импортные аккредитивы с неполным денежным обеспечением и без денежного обеспечения.

II. Документарные, гарантийные и другие услуги.

Банковские гарантии как продукт значительно дешевле обычных коммерческих кредитов - разница достигает более чем 50%. Обычные кредиты для малого и среднего бизнеса обойдутся в 24% годовых, приобретение банковской гарантии на тот же срок – от 10 до 12%. При этом, например, многие поставщики готовы предоставлять отсрочку платежей под обеспечение банковской гарантией, не увеличивая при этом цену товара.

К преимуществам банковской гарантии можно добавить следующее: не требуется ожидание решения банка о возможности кредитования, тем более в нынешней ситуации, когда само слово "кредит" стало синонимом настороженности и непредсказуемости. Действительно, пакет документов банк запрашивает такой же, как и при рассмотрении обычной кредитной заявки, но процедура проще, и времени уходит меньше. Говоря предельно просто, не пройдет и недели после предоставления пакета документов, как риски предприятия превратятся из реальных в виртуальные. Надежность и величина капитала Русь-банка вполне позволяют ему взять эти риски на себя.

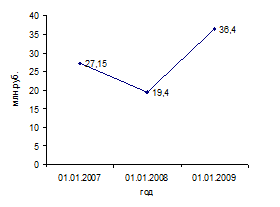

В IV квартале 2009г. банковские гарантии для предприятий республики были предоставлены на сумму около 10 млн. рублей. (рисунок ) В настоящее время пакет заявок превышает 300 миллионов.

Рисунок 13 – Динамика предоставленных банковских гарантий юридическим лицам, млн.руб.

Спектр банковских гарантий, предоставляемых Русь-Банком:

1. Гарантии исполнения работ.

2. Гарантии поставок.

3. Гарантии возврата авансового платежа.

4. Платежные гарантии.