Взаимоотношения коммерческого банка и предприятийРефераты >> Банковское дело >> Взаимоотношения коммерческого банка и предприятий

Для предприятий оптовой и розничной торговли Русь-банк предлагает следующий спектр услуг.

1. Прием наличных денег.

Прием в операционное время – по объявлению на взнос наличными или в сумках (по препроводительной ведомости к сумке) – со сроком зачисления на счет Клиента в тот же рабочий день.

Прием в послеоперационное время – в сумках (по препроводительной ведомости к сумке) – со сроком зачисления на счет Клиента на следующий рабочий день.

Место и способ: Банк принимает наличные деньги для зачисления на счет Клиента:

- в филиале/отделении по месту ведения счета – по объявлению на взнос наличными или в сумках (по препроводительной ведомости к сумке. В данном случае в соответствии с дополнительным соглашением к договору счета;

- в любом другом филиале/отделении Банка – по объявлению на взнос наличными или в сумках (по препроводительной ведомости к сумке). Зачисление суммы принятых наличных денег на счет Клиента производится не позднее дня, следующего за днем приема наличных/ сумок с наличными деньгами. Для Клиента, имеющего подразделения в городах присутствия разветвленной региональной сети Банка, это позволяет максимально ускорить централизованное аккумулирование наличной выручки.

- через службы инкассации на основании трехстороннего соглашения – Банк-Клиент-Служба инкассации.

2. Выдача наличных денег

Банк выдает наличные деньги со счета Клиента на гибких ценовых условиях. Клиент может минимизировать расходы на снятие наличных денег на прочие нужды путем равномерного распределения объемов данных операций в течение месяца.

3. Переводы по генеральному поручению.

Банк исполняет распоряжение Клиента о "постоянном" перечислении со счета денежных средств в установленной сумме или превышающих установленную сумму остатка на счет в ОАО "Русь-Банк" на основании дополнительного соглашения.

Для Клиента, имеющего подразделения/ филиалы в разных городах, это позволяет минимизировать свой документооборот и ускорить централизованное аккумулирование выручки Клиента на одном счете.

Вывод. Русь-банк предоставляет клиентам юридическим лицам обширный перечень услуг, основным из которых является расчетно-кассовое обслуживание. На динамику этого показателя не сказался даже кризис осени 2008г. В то время как другие показатели (гарантии, аккредитивы, лизинг) демонстрируют тенденцию к спаду к 2009г.

3. ПЕРСПЕКТИВЫ СОТРУДНИЧЕСТВА БАНКА И ПРЕДПРИЯТИЯ

3.1 Эффективности деятельности Русь-банка в корпоративном сегменте

Банк при сотрудничестве с предприятиями получает выгоду в виде дополнительных доходов от операций. При предоставлении кредитов – процентные доходы, при расчетно-кассовом обслуживании и других видах обслуживания – комиссионные доходы и т.д.

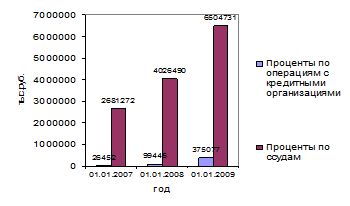

Рассмотрим эффективность кредитных операций, которая отражается, прежде всего, в процентных доходах банка (таблица 14, рисунок 16 ).

Таблица 14– Динамика процентных доходов Русь-банка, тыс. руб.

|

01.01.07 |

01.01.08 |

01.01.09 |

Темп роста, 2007г. к 2006г. |

Темп роста, 2008г. к 2007г. | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Проценты по операциям с кредитными организациями |

26452 |

99445 |

375077 |

375,9% |

377,2% |

|

Проценты по ссудам |

2681272 |

4026490 |

6504731 |

150,2% |

161,5% |

Рисунок 16 - Динамика процентных доходов Русь-банка, тыс. руб.

Как видим, наблюдается устойчивая тенденция к росту за последние три года. В течение всего 2008 года наблюдалась тенденция привлечения заемщиками более долгосрочных кредитных ресурсов: если на начало 2008 года доля кредитов, выданных на срок более года, составляла около 70%, то на конец года данный показатель вырос до 85% от кредитного портфеля. Основу залогового обеспечения составляет недвижимое имущество — 31%, товары в обороте — 35%, автотранспорт — 20%, производственное и торговое оборудование — 13%, что свидетельствует как о диверсифицированном и гибком подходе Банка при работе с заемщиками, так и о высокой надежности кредитного портфеля Банка.

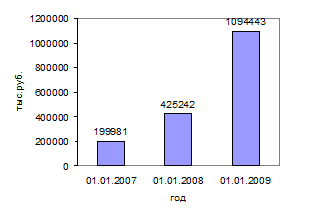

Рассмотрим динамику комиссионных доходов банка (рисунок 17 )

Рисунок 17 – Динамика комиссионных доходов Русь-банка, тыс.руб.

Как видим, здесь тоже наблюдается устойчивая тенденция к росту за последние три года. Наибольший рост (в 2,5 раза) произошел в 2008г., несмотря на финансовый кризис.

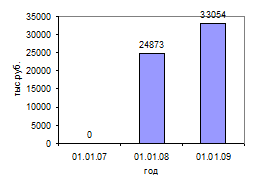

Эффективность операций от участия в капитале других юридических лиц отражена на рисунке 18.

Рисунок 18 – Динамика доходов от участия в капитале других юридических лиц, тыс.руб.

Здесь наблюдается начало деятельности в 2007г., к 2009 году данный показатель возрос на 33% по сравнению с 2007г. и составил 33054 тыс.руб.

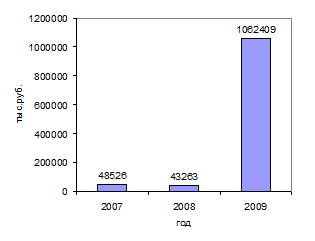

Эффективность прочих операций отражена на рисунке 19.

Рисунок 19 – Динамика прочих доходов Русь-банка, тыс.руб.

Вывод. Как видим, наблюдается рост всех видов доходов банка, несмотря на то, что объемы оказываемых услуг показали падение в предыдущем пункте. Произошло это за счет повышения ставок по кредитам и роста тарифов на обслуживание. Все это говорит об эффективности оказываемых услуг корпоративным клиентам, так как банк продолжает получать доходы от сотрудничества с ними.

3.2 Оценка эффективности привлечения заемного капитала для предприятия

Банковский кредит представляет в современных условиях один из наиболее дорогих видов привлекаемого заемного капитала, поэтому обеспечению условий эффективного его использования на предприятии должно уделяться первостепенное внимание. Критерием такой эффективности выступают следующие условия:

- уровень кредитной ставки по краткосрочному банковскому кредиту должен быть ниже уровня рентабельности хозяйственных операций, для осуществления которых он привлекается;

- уровень кредитной ставки по долгосрочному банковскому кредиту должен быть ниже коэффициента рентабельности активов, иначе эффект финансового левериджа будет иметь отрицательное значение.