Депозитные операции коммерческого банкаРефераты >> Банковское дело >> Депозитные операции коммерческого банка

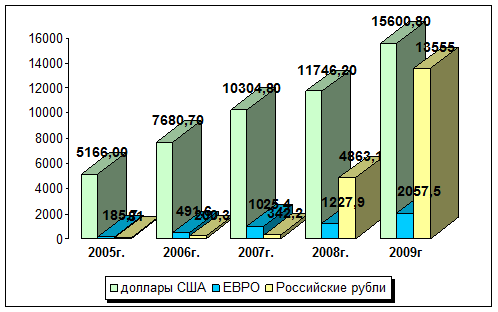

Из таблицы 2.8 видно также, что за 2008 год резко увеличился остаток по вкладам в российских рублях. На начало 2009г. сумма составила 13555,0 тыс. рублей, что на 8691,9 тыс. рублей больше, чем на 01.01.2008г., или в 2,8 раза. Такое изменение произошло в связи с увеличением банком процентной ставки по срочному вкладу «Российский» до 8,5% годовых.

Более наглядно структуру вкладов физических лиц в иностранной валюте показывает рисунок 2.6.

Проведем анализ по видам вкладов (депозитов) физических лиц, с целью определения, какой из видов вкладов пользуется наибольшей популярностью среди населения.

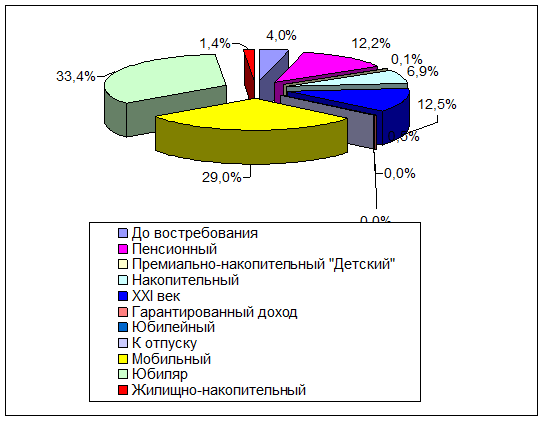

Как показывает рисунок 2.7 значительную часть в депозитном портфеле занимают вклады «Юбиляр» и «Мобильный». Доля средств на этих счетах составляет 62,4% общего объема вкладов. Это можно объяснить тем, что по этим вкладам установлена достаточно высокая процентная ставка и предложены выгодные условия, такие как: досрочное снятие денег без потери процентов полностью либо частично, либо дополнительный доход, если не было расхода за весь период хранения вклада.

Рисунок 2.6 – Состав вкладов в разрезе валют филиала № 503

Рисунок 2.7-Депозитный портфель по вкладам физических лиц в национальной валюте филиала № 503

Структуру депозитного портфеля по вкладам в иностранной валюте показывает рисунок 2.8.

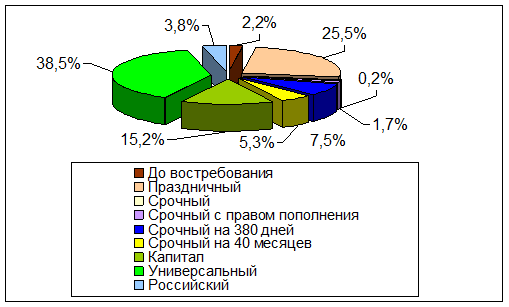

Из рисунка 2.8 видно, что среди вкладов в иностранной валюте значительная доля приходится на вклад «Универсальный» (38,5%). Предпочтение населением этого вклада обусловлено, прежде всего, высоким процентом – 10% годовых, а также возможностью досрочного снятия до половины суммы первоначального взноса без потери процентов. Из рисунка также видно, что среди краткосрочных вкладов население отдает предпочтение вкладу «Праздничный», на который приходится 25,5%. Это может быть вызвано тем, что на короткий срок (2 месяца), банк предлагает достаточно большой процент по вкладу – 7% годовых. Из этого можно сделать вывод, что население в условиях мирового кризиса предпочитает вкладывать деньги на короткий срок, либо на вклад с возможностью досрочного снятия.

Рисунок 2.8 -Депозитный портфель по вкладам физических лиц в иностранной валюте

Рассмотрим структуру вкладов физических лиц в национальной валюте по срокам.

Таблица 2.9 Структура вкладов в национальной валюте по срокам филиала № 503 ОАО « АСБ Беларусбанк» на 01.01.2009 г.

|

Сроки привлечения вкладов |

Вклады в национальной валюте |

Вклады в иностранной валюте | ||

|

Общая сумма, млн. рублей |

Удельный вес в общем остатке |

Общая сумма, млн. рублей |

Удельный вес в общем остатке | |

|

1 |

2 |

3 |

4 |

5 |

|

До востребования |

18887,1 |

11,5 |

1217,0 |

1,8 |

|

Срочные до 3-х месяцев включительно |

687,0 |

0,5 |

13576,9 |

20,2 |

|

Продолжение таблицы 2.9 | ||||

|

1 |

2 |

3 |

4 |

5 |

|

Срочные от 3-х до 12 месяцев включительно |

4853,0 |

3,3 |

3394,3 |

5,1 |

|

Срочные от 1 года до 1,5 года |

14316,9 |

9,9 |

4154,1 |

6,2 |

|

Срочные более 1,5 года |

125409,7 |

86,3 |

45885,2 |

68,5 |

Как видно из таблицы 2.9 население отдает предпочтение вкладам, как в белорусских рублях, так и в иностранной валюте на срок более 1,5 года. По таким вкладам банк предлагает удобные условия для вкладчиков, а также достаточно высокую процентную ставку.

Проведем анализ привлечения временно свободных средств населения на сберегательные сертификаты в филиале № 503 АСБ «Беларусбанк».

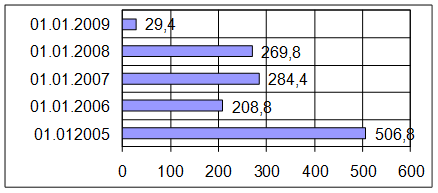

По данным рисунка 2.9 можно сделать следующий вывод: с 2005 года население активно размещает временно свободные денежные средства в сберегательные сертификаты. За 2004г. резко увеличилась сумма остатка и к 01.01.2005г. составила 506,8 млн. рублей.

Рисунок 2.9 - Средства населения на сберегательных сертификатах в филиале № 503 ОАО «АСБ Беларусбанк», млн. руб.

Это обусловлено тем, что по вкладам наблюдалось снижение процентных ставок, а процентная ставка по сберегательным сертификатам сохранялась неизменной на срок обращения сертификата – 3 месяца. Но к январю 2006г. сумма остатка снизилась в 2,4 раза, а на протяжении последующего периода значительно колебалась и к 01.01.2009г. сумма средств на сберегательных сертификатах составила всего лишь 29,4 млн. рублей.

На мой взгляд, это связано с предпочтением населением другого инструмента рынка ценных бумаг – облигаций с более высокой доходностью, чем сберегательный сертификат. А также – в случае досрочного предъявления сертификата к оплате владельцу сертификата сумма процентов, причитающихся к выплате, рассчитывается по пониженной ставке, исходя из процентной ставки, предусмотренной по вкладу «до востребования».

Теперь проанализируем состав и структуру депозитов юридических лиц филиала № 503 АСБ «Беларусбанк», поскольку они в 2008 году занимали основное место среди привлеченных ресурсов данного банка.

Состав депозитов организаций и предприятий представлен в следующей таблице.

Таблица 2.10 Состав депозитов организаций и предприятий филиала № 503 ОАО « АСБ Беларусбанк», млн.рублей

|

Показатели |

01.01.2008 г. |

01.01.2009 г. | ||

|

Сумма, млн. рублей |

Удельный вес, % |

Сумма, млн. рублей |

Удельный вес, % | |

|

1 |

2 |

3 |

4 |

5 |

|

Депозиты предприятий и организаций, всего в т.ч.: |

85172,8 |

100 |

380637,8 |

100 |

|

1. До востребования |

19989,7 |

23,5 |

29301,6 |

7,7 |

|

1.1. в национальной валюте |

19261,9 |

22,6 |

28613,0 |

7,5 |

|

1.2. в иностранных валютах |

727,8 |

0,9 |

688,6 |

0,2 |

|

2. Срочные |

65183,1 |

76,5 |

351336,2 |

92,3 |

|

2.1. в национальной валюте |

65178,9 |

76,4 |

351315,4 |

92,2 |

|

2.2. в иностранных валютах (эквивалент) |

4,2 |

0,1 |

20,8 |

0,1 |