Деятельность коммерческих банковРефераты >> Банковское дело >> Деятельность коммерческих банков

Эффективность функционирования системы управления процентным риском зависит от ее организации. Соответственно организация должна предусматривать:

§ наличие в структуре банка органа, ответственного за функционирование системы управления процентным риском на постоянной основе;

§ наличие отлаженного документооборота по позициям, касающимся идентификации, оценки, анализа риска и непосредственно создания рисковых позиций;

§ понимание и соблюдение методик и процедур на всех этапах управления процентным риском;

§ наличие четкой взаимосвязи между подразделениями, вовлеченными в процесс управления процентным риском, а также разделение обязанностей сотрудников по оценке и анализу риска и созданию рисковых позиций;

§ своевременное реагирование на появление новых инструментов и продуктов, выражающееся в корректировке методик и процедур и своевременном доведении до всех лиц данных изменений, что предлагает наличие автоматизированных систем, позволяющих обеспечить полное понимание и соблюдение сотрудниками в практической деятельности политик и процедур, а также доведение необходимой информации до соответствующих сотрудников;

§ контроль за возможными ошибками, небрежностью и халатностью персонала, применение принципа «четырех глаз».

Современный уровень развития науки и технологии не позволяет сомневаться в необходимости и эффективности моделирования при организации и управлении бизнес-процессами.

Моделирование процесса управления процентным риском состоит из следующих этапов:

1) построение логической модели - модели, описывающей логику взаимодействия его элементов. Она позволяет формализовать описание процессов, происходящих в банке, определив их участников и взаимоотношения между ними;

2) построение информационной модели процесса управления процентным риском, детализирующей логическую модель. Здесь описываются внутрибанковские горизонтальные и вертикальные коммуникации (потоки данных), характер их обработки и исполнители, осуществляющие этот процесс;

3) функциональное моделирование - составляется перечень операций (функций), осуществляемых в ходе управления процентным риском, и показываются их взаимосвязи, обусловливающие наличие единого процесса;

4) организационное моделирование - приводится структура подчиненности подразделений, описываются их полномочия и обязанности;

5) на основе экономических законов и при помощи информации о деятельности банка составляется математико-логическая модель, описывающая динамику и зависимость различных показателей деятельности кредитной организации.

Использование всей совокупности моделей в комбинации с другими аспектами управленческой работы позволяет добиться максимальной эффективности управления процентным риском в банке.

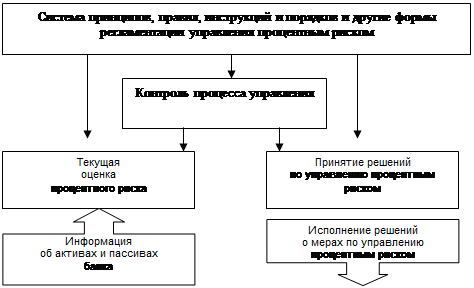

Логическая модель управления процентным риском может быть представлена в следующем виде (рис. 2).

|

Рис.2 Логическая модель процесса управления процентным риском

Как видно из рис.2, система управления процентным риском состоит из ряда подсистем:

■ стратегическое управление (уровень определения принципов управления, в рамках которых вырабатываются инструкции и порядки);

■ аналитическая подсистема (процесс принятия решений по управлению процентным риском);

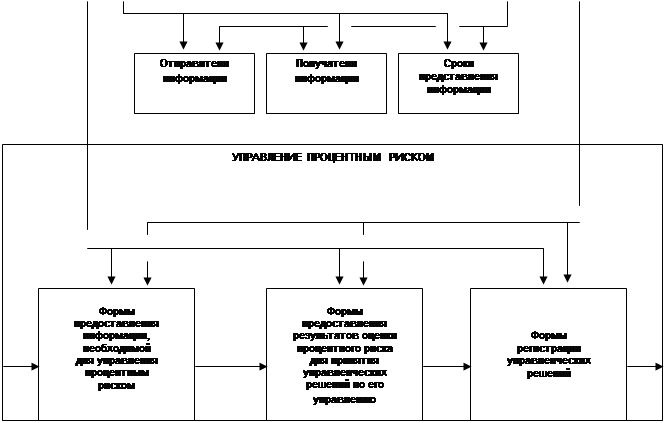

■ исполнительная подсистема (сбор информации, непосредственное осуществление операций в целях выполнения решении о мерах по управлению процентным риском). Используя логическую модель, раскроем формы регламентации порядка управления, процесс принятия решений по управлению процентным риском, а также подразделения, участвующие в процессе принятия и исполнения решений по управлению процентным риском (рис.3). Информационные объекты, задействованные в системе управления процентным риском:

■ стратегия банка в области управления процентным риском:

■ порядок взаимодействия подразделений банка в процессе управления процентным риском;

■ инструкция по управлению процентным риском в кризисных ситуациях

| |||

| |||

Рис.3. Логическая модель процесса управления процентным риском

■ формы предоставления информации, необходимой для управления процентным риском;

■ формы предоставления результатов оценки процентного риска для принятия управленческих решений по его управлению;

■ формы регистрации управленческих решений;

■ автоматизированная система управления процентным риском.

Процесс управления процентным риском включает:

■ текущую оценку процентного риска;

■ принятие оперативных решений по управлению процентным Риском;

■ исполнение решений, осуществление мер по минимизации процентного риска;

■ принятие стратегических решений по управлению процентным риском;

■ разработку нормативной документации, регулирующей управление процентным риском в банке;

■ контроль процесса управления процентным риском.

Организационные единицы, участвующие в процессе управления процентным риском:

■ руководство кредитной организации;

■ комитет по управлению рисками;

■ планово-экономическое подразделение;

■ отдел оценки и анализа процентного риска;

■ служба внутреннего контроля;

■ прочие подразделения банка.

Основным документом, влияющим на формирование информационной модели, обеспечивающей управление процентным риском, является стратегия развития банка. В приведенной выше схеме (см. рис.3) такой документ обозначен как «Стратегия банка в области управления процентным риском».

Очевидно, что прописанные в стратегии внутренние требования могут существовать не в виде обособленного документа, а как составная часть стратегии банка в области рыночных рисков или как эдеме; «Положения об организации системы управления процентным риском» в данной кредитной организации. Однако, в каком бы виде такс; документ не существовал, для обеспечения эффективности, последовательности и обоснованности принимаемых управленческих решений, руководство банка должно четко для себя определить, с помощью каких методов будет проводиться оценка процентного риска, как полученные результаты будут учитываться при разрешении тех или иных вопросов и будут ли использоваться какие-либо способы минимизации этого вида риска.

Указанные моменты должны найти свое отражение в руководящем документе (в стратегии, положении, программе и т.д.), утверждаемом руководством коммерческого банка.